Más allá de las diferencias y similitudes entre Estados Unidos y Argentina en la producción del shale gas y shale oil, está claro que la explotación de Vaca Muerta podría abrir la posibilidad de una nueva ola de inversiones en el sector petroquímico local.

Según indicó el último reporte de la consultora Economía & Energía (E&E) que dirige Nicolás Arceo, en la última década, la gran mayoría del shale oil producido en Estados Unidos provino de la región Permian y la revolución del shale tuvo un impacto significativo en la industria petroquímica.

En efecto, la producción de líquidos en plantas de procesamiento de gas natural se incrementó a una tasa anual acumulativa del 8,4% entre 2007 y 2023 y hoy explica más del 90% de la producción de líquidos. Además, la expansión del shale gas determinó una fuerte caída del precio el gas natural en Estados Unidos, reduciendo de esa manera el costo de la materia prima petroquímica.

- De acuerdo al American Chemical Council, cerca de 100 proyectos por U$S 71,7 billones (en etileno y derivados) ya habían sido anunciados en 2013.

El gran interrogante es si podría replicarse este modelo de crecimiento en el sector local con Vaca Muerta

El informe de Arceo señala que en la actualidad, dadas las perspectivas de crecimiento de la producción de gas natural asociadas al desarrollo del shale, se abre una nueva ventana de oportunidades para el desarrollo de la industria petroquímica local.

"El escenario más probable es que las nuevas inversiones se centren en una expansión de la capacidad instalada en productos que Argentina ya elabora, principalmente, derivados del metano (fertilizantes, metanol), así como en la cadena de separación y fraccionamiento de líquidos. Esto permitiría sustituir importaciones petroquímicas a lo largo de los próximos años", detalla.

El estudio muestra que el segmento con la mayor cantidad de proyectos es la producción de fertilizantes nitrogenados (amoníaco - urea). En la actualidad hay en evaluación al menos tres proyectos, con distinto nivel de avance.

En primer lugar, la planta de Profertil tiene un proyecto para duplicar su capacidad instalada en Bahía Blanca. En paralelo, se encuentra en estudio la instalación, también en Bahía Blanca, de una nueva planta de urea por parte de Pampa Energía, mientras que también existe un proyecto en Tierra del Fuego (con la empresa china Shaanxi Chemical Industry Group) para una posible instalación de una planta de elaboración de amoníaco, urea y glifosato.

En lo referido a la separación de fraccionamiento del gas natural, la compañía Mega cuenta con un proyecto de expansión de su planta de de Bahía Blanca que permitirá aumentar en una primera etapa su capacidad de producción de propano, butano y gasolina natural en un 20%, mientras que en los próximos 5 años podría crecer un 50%.

Petroquímica en Argentina: escenario actual y futuro

En el país existen nueve áreas y polos químicos y petroquímicos: Río Tercero, San Luís, Luján de Cuyo, Gran Buenos Aires, Plaza Huincul, San Lorenzo - Puerto San Martín - General Lagos, Campana - San Nicolás, Ensenada y Bahía Blanca.

El sector petroquímico representa el 4,2% del PIB y sus exportaciones son alrededor del 19% de las ventas externas totales de manufacturas de origen industrial. La industria petroquímica argentina representa el 0,9% de la producción global y es la segunda en Sudamérica (después de Brasil).

La industria representó en 2023 el 5,1% del consumo local de gas natural (5,5 MMm3/d). Los principales productos petroquímicos obtenidos en Argentina son urea, amoníaco, etileno, polietileno, metanol y polipropileno. Los exportados son polietileno, metanol, PVC y polipropileno. Y los importados son urea, polietileno y fosfato diamónico.

A diferencia de lo que se observa en Estados Unidos, el informe elaborado por Arceo demuestra que en Argentina la producción de gas natural proviene centralmente de áreas gasíferas, siendo reducida la producción de gas asociado.

En 2023, Mega obtuvo el 59% de la producción de etano, mientras TGS produjo el 41% restante. En la elaboración de las 974 mil toneladas de etano se retuvieron 3,4 MMm3/d de gas natural equivalente (1,7 MMm3/d en Mega y 1,7 MMm3/d en TGS).

De los 1,5 millones de toneladas producidos de propano en 2023, el 85% fue obtenido a partir de gas natural (1.284 mil toneladas). El 47% del propano obtenido a partir del gas natural fue producido por Mega y el 30% por TGS. Solo el 4% del propano producido tuvo como destino el consumo petroquímico.

En tanto, de los 1,3 millones de toneladas producidos de butano en 2023, el 75% fue obtenido a partir de gas natural (990.000 toneladas). El 39% del butano obtenido a partir del gas natural fue producido por TGS y el 35% por Mega. Solo el 1% del butano producido tuvo como destino el consumo petroquímico.

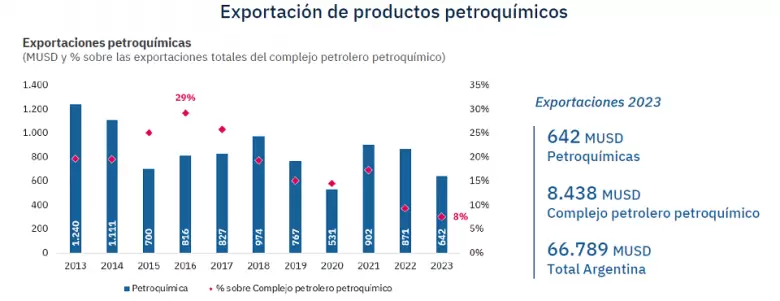

En 2023 las exportaciones petroquímicas totalizaron U$S 642 millones, el menor valor de la última década (con excepción del año 2020).

Sin embargo, la reducción del monto exportado con relación al año 2022 obedece a una disminución de los precios, ya que el volumen total de productos exportados se incrementó.

Revela el informe que el producto básico más relevante en términos de las exportaciones es el metanol. En 2023 el ingreso por la exportación de metanol fue cercano a los U$S 50 millones y se exportaron casi 170.000 toneladas, destinándose más del 40% de la producción local a la exportación.

Asimismo, en 2023 se importaron 2.219 mil toneladas de productos petroquímicos, un 10% por debajo del valor registrado en 2022.

La gran mayoría de las importaciones correspondió a productos finales, dentro de los cuales se encuentran la urea (825.000 tn), el polietileno (330.000 tn) y el fosfato diamónico (289.000 tn). A pesar de contar con una planta de gran tamaño para la elaboración de urea, Argentina importó en 2023 aproximadamente el 40% de su demanda anual, lo que representó compras externas por U$S 340 millones.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar