19 marzo de 2023

Seguir en

El Banco Central (BCRA) subió la tasa de política monetaria la semana pasada de 75% a 78%, es decir, de 107,35% a 113,31% en términos de tasa efectiva. Pero, ¿cuáles son sus efectos?

También, la autoridad monetaria subió 3 puntos porcentuales las tasas mínimas que los bancos deben pagarle a firmas y ahorristas particulares. Es de 69,5% para firmas y 78% para personas con hasta $10 millones.

La decisión se tomó luego de que se conociera la inflación de febrero (6,6%), y en línea con el compromiso establecido con el FMI de mantener tasas reales positivas.

Según Delphos, el fin del ancla tarifaria y cambiaria sigue incidiendo en la aceleración de la inflación junto con shocks de oferta negativos, manteniendo intacta la tendencia alcista de mediano plazo por la falta de reformas monetarias y fiscales.

En tanto, desde septiembre de 2022 que el BCRA no ajustaba la tasa de Leliq. Esto, debido a que entre octubre y enero se mantuvo positiva en términos reales. Pero con la reciente aceleración del IPC, la tasa real pasó a ser negativa en 5,2% (TNA).

Sin embargo, no se tocaron las tasas de pases a un día. Al respecto, Econviews señaló: "En nuestro criterio las más eficientes para hacer política monetaria, que quedaron en 72% y tampoco se tocaron las tasas de préstamos concesionales para línea productiva y descuento de cheques como así tampoco la tasa de tarjetas de crédito, aunque ya poca gente califica para la tasa de 77%".

Es decir, el efecto recesivo de subir tasas de interés será muy marginal.

"Esto es una respuesta al salto de la inflación para mostrarse activo frente al mercado y la política, más que una movida con convicción de parte de las autoridades monetarias. Si anualizamos la inflación de febrero llegamos a un valor de 116%, es decir que con estos valores ni siquiera empardamos la inflación", afirmó Econviews.

"Dado que marzo no parece venir debajo de febrero, uno se imagina que incluso podría venir otra suba en marzo siguiendo este patrón", indicó.

"De todas maneras, es un buen momento para pensar en los efectos de la tasa de interés en este momento del ciclo económico. Hoy por hoy, la economía no está recalentada y la sequía asegurará que incluso las partes más firmes de la economía sean más frías en los próximos meses. Es decir que el efecto típico de las tasas como desalentador de consumo no parece estar en juego", aseguró.

No obstante, las tasas sí tienen un efecto sobre el tipo de cambio.

"En países sin cepo, tasas más altas atraen capitales, eso aprecia el tipo de cambio y puede funcionar como un ancla para la inflación. Pero esto en Argentina opera con pólvora mojada sobre el contado con liquidación. Creemos que el efecto es pequeño en el mejor de los casos y paradójicamente febrero ha sido un mes tranquilo para los dólares. Es decir que, si bien en general las recetas ortodoxas nos parecen razonables, no está claro que esta vez sean de mucha utilidad", señala Econviews en su informe.

"Parte de los problemas de inflación de Argentina tienen que ver con problemas de oferta. El cepo importador hace que haya productos muy escasos o en algunos casos con precios fijados al dólar paralelo. Si la tasa generara una baja en el CCL podría haber un pequeño efecto, pero no fue el caso", agregó.

Por su parte, desde GMA Capital afirmaron: "El incremento del premio por los pesos no parece suficiente para volver al terreno positivo en caso de que se mantenga la nominalidad en estos niveles. Para peor, en caso de materializarse la inflación breakeven de 6,8%, la tasa de política monetaria resultaría negativa en 3,2% (TNA)".

"El pequeño aumento de la tasa, creemos, no va a tener efectos considerables para controlar a la inflación. Para esto, será necesario un plan de estabilización integral que logre anclar expectativas. En el mejor de los casos, el relativo endurecimiento monetario ayudará a contener la brecha cambiaria, favoreciendo algunas estrategias de carry trade", aseguró.

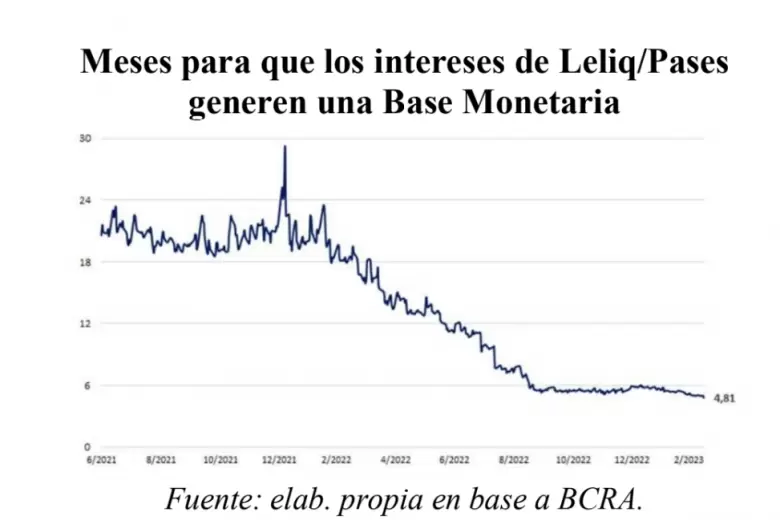

En tanto, Delphos afirmó: "La suba de tasas impacta negativamente en el déficit cuasifiscal del Banco Central, lo que paradójicamente dificulta la baja de la inflación por la emisión monetaria asociada. El déficit cuasifiscal probablemente supere el 7% del PIB este año (4,3% del PIB en 2022), el máximo nivel desde los años 80. Los intereses por los pasivos no monetarios (Leliqs/Pases Pasivos) ya generan una base monetaria en menos de 5 meses, lo que incrementa permanentemente la liquidez del sector privado".

"En segundo lugar, la suba de la tasa podría colaborar en mantener bajo control a los dólares financieros, que presentan una tendencia marcadamente alcista en lo que va de marzo. El CCL cerró este viernes cerca de los $405 pesos, con una suba de más del 10% en lo que va de marzo", precisó.

En resumen, la inflación de febrero (6,6% mensual) marcó el regreso de la nominalidad al centro de la escena, gatillando una suba de tasas de 300 puntos básicos dispuesta por el BCRA.

"Se muestran los límites de la estrategia antiinflacionaria del gobierno por el shock de los precios de la carne y el ajuste de precios regulados. El CCL sigue con tendencia alcista cerrando a $405 con la brecha cambiaria alcanzando el 99%, de la mano del nerviosismo en las bolsas mundiales y las persistentes ventas de reservas del Banco Central en marzo (US$ 878 millones)", aseguró Delphos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar