3 julio de 2024

Seguir en

Por Martín R. Caranta, Pablo López y Julieta Del Giorgio

Lisicki Litvin y Asoc

En el marco de un esfuerzo por estabilizar y mejorar el sistema fiscal, el Gobierno finalmente consiguió la aprobación de la Ley de Medidas Fiscales Paliativas y Relevantes.

Esta ley, a través de diversas modificaciones y derogaciones, busca mejorar la técnica tributaria y devolverle al Impuesto a las Ganancias sobre las rentas del trabajo personal sus características principales: atender a las particularidades personales y familiares de cada contribuyente y respetar la capacidad contributiva.

Las principales modificaciones que observamos, aplicables al período fiscal 2024, son las siguientes:

Derogación del Régimen de Impuesto Cedular a los "Mayores Ingresos": La ley deroga este régimen sobre los salarios, implementado anteriormente y considerado distorsionante en la aplicación tributaria. Esta derogación no implicará una mayor carga fiscal en forma retroactiva, por los meses anteriores del 2024. Las modificaciones son "hacia adelante".

Derogación de Exenciones Introducidas Durante la Pandemia: Se eliminan exenciones específicas como horas extras en días inhábiles, bono por productividad, suplementos para personal militar, sobre el Salario Anual Complementario (SAC), y guardias obligatorias.

Actualización por IPC de Deducciones Admitidas: Las deducciones por gastos de sepelio, seguros para caso de muerte o mixtos, anteriormente actualizadas por el RIPTE, se ajustarán anualmente por el Índice de Precios al Consumidor (IPC).

Eliminación de Deducciones de Gastos de Movilidad y Viáticos: Se derogan deducciones como gastos de movilidad, viáticos y compensaciones similares, así como la consideración como ganancia gravada de sumas pagadas por material didáctico a personal docente.

Eliminación de Exención sobre el SAC: Con la derogación de la exención sobre el Salario Anual Complementario (SAC), aquellos que perciban aguinaldo deberán incluir como deducción especial la doceava parte del total de las deducciones personales. Esto implica la eliminación del prorrateo del SAC por los doce meses del año que estaba vigente.

Incremento de Deducciones Personales en Zonas Desfavorables: Asimismo, se elimina el incremento de las deducciones personales previsto para los empleados que viven en zonas patagónicas o desfavorables, como se establecía en el artículo 1° de la Ley 23.272. Esta medida afecta directamente a quienes dependían de este beneficio para mitigar los costos adicionales de vivir en áreas con condiciones económicas menos favorables.

Actualización de Importes de Deducciones Personales: Se actualizan los montos de las deducciones personales para reflejar los cambios en el costo de vida y mantener la efectividad de las políticas fiscales. Los importes anuales actualizados quedarán de la siguiente manera:

- Ganancias no imponibles: $3.091.035,00

- Cargas de familia:

- 1. Cónyuge: $2.911.135,00

- 2. Hijo: $1.468.096,00

- 2.1. Hijo incapacitado para el trabajo: $ 2.936.192,00

- Deducción Especial: $10.818.622,50

- Deducción Especial "nuevos profesionales" o "nuevos emprendedores": $12.364.140,00

- Deducción Especial empleados / jubilados: $14.836.968,00

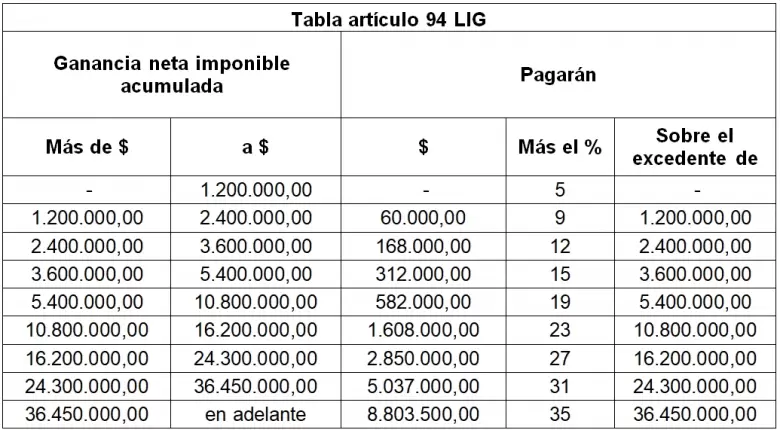

Actualización de los tramos de la escala de alícuotas: La escala del impuesto vuelva a tener un grado de progresividad razonable.

Bajo estas condiciones, un empleado comenzará a pagar el impuesto a partir de los siguientes ingresos mensuales brutos mensuales:

- Soltero: A partir de $1.800.000

- Casado con dos hijos: A partir de $2.300.000

No es menor mencionar que a partir de los "pisos" mencionados, el impuesto comenzará a pagarse en la alícuota del 5%.

Puede advertirse que la Ley de Medidas Fiscales Paliativas y Relevantes no corrigió la discriminación que enfrentan los trabajadores autónomos, quienes ante una misma actividad y un mismo nivel de ingresos tienen una carga fiscal significativamente mayor que un dependiente.

Los "pisos" para el autónomo han quedado de la siguiente manera:

- Soltero: A partir de $1.100.000

- Casado con dos hijos: A partir de $1.600.000

Sin perjuicio de lo anterior, al aumentarse los parámetros de ingresos para el Monotributo, a muchos autónomos les convendrá evaluar su inscripción dentro del Régimen Simplificado.

Forma de actualización de Importes de Deducciones Personales y escala: Los montos de las deducciones personales y los tramos de la escala se ajustarán en forma semestral, a partir del año 2025, inclusive, en los meses de enero y julio, por la variación del índice IPC elaborado por el Indec. No obstante, para el período fiscal 2024, se ajustarán excepcionalmente en el mes de septiembre, por la variación de dicho índice entre enero y agosto.

Medidas paliativas para el 2024: Adicionalmente, el Poder Ejecutivo podrá incrementar durante el período 2024 los importes correspondientes a dichos conceptos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar