Delphos

La construcción podría ser una de las industrias más beneficiadas por el nuevo marco económico. Y, a su vez, ya da señales de recuperación. Así lo aseguran desde Delphos.

Para los inversores que quieren aprovechar ese repunte, "vemos atractivo en ponderar en cartera algunos papeles del sector y vinculados, como LOMA y CTIO, aunque no así con TXAR y HARG".

Tres datos llenan de optimismo a Delphos:

- El Indicador Sintético de la Actividad de la Construcción (ISAC) en agosto sufrió una contracción del 26% interanual. Sin embargo, en su versión desestacionalizada, ya muestra un crecimiento del 17% desde el piso de marzo, evidenciando que lo peor ya quedó atrás y que se encuentra en pleno repunte, aunque el último dato muestre cierta pausa.

- De hecho, la superficie autorizada por los permisos de edificación que publica e INDEC ya se acerca a niveles de normalidad recientes. La superficie autorizada, reportada por 176 municipios, alcanzó en julio los 1.062.675 m2 . Esto es tan solo 5% inferior al dato de julio del año pasado y 13% menor al promedio del mismo mes de los últimos tres años. Esto no indica que estemos cerca de niveles superlativos, ya que el máximo desde 2021 fue de 1.684.995 m2 , sino que estamos cerca de los niveles recientes de normalidad y que la industria se encuentra en plena recuperación.

- Entendemos que la estabilidad de precios y la expansión del crédito al sector privado serán los motores de la industria. Según la encuesta del Indec que publica en el reporte del ISAC, las empresas que realizan principalmente obras privadas creen que los incentivos al sector provendrán en 31% de las políticas destinadas a la estabilidad de precios, 24% a las destinadas a las cargas fiscales y 22% a los créditos de la construcción e hipotecarios.

Los precios ya se encuentran en pleno sendero desinflacionario y los créditos al sector privado muestran un fuerte repunte. La demanda de dinero se recompone y ya se habría alcanzado el "Punto Anker", lo que indica que el crowding out ya está en pleno proceso de revertirse. Es decir, los bancos ya estarían prefiriendo prestar al sector privado que al público.

"Esto se refleja en créditos al sector privado que ya han crecido 44% desde el piso de marzo, que ya crecen en el interanual y que, creemos, aspiran a volver al rango de 12-16% del PBI pre-2020 desde el 9% actual", dijeron en Delphos.

Resumen: "Estamos optimistas con respecto al sector, de la mano del crecimiento económico y de los salarios, la expansión del crédito y de un aumento en inversiones locales y extranjeras. No obstante, somos conscientes de que la inversión privada tiene la difícil tarea de reemplazar y compensar el descenso de la obra pública, por lo que es fundamental seguir de cerca todas las variables vinculadas a la construcción".

La construcción: qué acciones convienen (y cuáles no)

El negocio local de la construcción se puede vincular a algunas compañías cotizantes en el país, entre las que podemos destacar a Consultatio (BCBA: CTIO) e IRSA (BCBA: IRSA) por su relación directa al sector de Real Estate, y a Loma Negra (BCBA: LOMA), Holcim Argentina (BCBA: HARG) y Ternium Argentina (BCBA: TXAR) por la provisión de insumos para la construcción.

IRSA y Consultatio

Estas empresas se vinculan mejor al negocio inmobiliario, que no necesariamente sostiene una relación estrecha con la construcción.

Sin embargo, tampoco se puede desvincular una industria de la otra.

"Como mencionamos, la superficie autorizada por permisos de edificación ya se encuentra próxima a los niveles pre-crisis. Por otro lado, las escrituras en CABA, en agosto, superaron los 5.000 y se aproximan rápidamente a la zona de máximos históricos. Para superar el récord de 2007, deberían superar los 8.000. Por el lado de las oficinas, según un informe de Cushman & Wakefield, las oficinas Premium sostienen su demanda a pesar del magro contexto económico", dijeron en su reporte semanal.

En el segundo trimestre del año y por tercer trimestre consecutivo, la absorción neta de superficie fue positiva, y se espera que así sea en su previsión de 12 meses.

Sin embargo, la vacancia está en aumento.

A su vez, parece haberse estabilizado en un nivel significativamente superior al promedio pre- pandemia, afectada probablemente por las nuevas modalidades de "home-office".

Además, hay proyectos próximos a terminarse que, en el corto plazo, podrían aumentar aun más el nivel de vacancia. "La zona de Catalinas - Plaza Roma es una de las más demandadas, donde tiene injerencia Consultatio. Y, creemos que la compañía se verá beneficiada hacia adelante por el desarrollo del negocio inmobiliario. Además, cuenta con gran holgura financiera por lo que, eventualmente, podría apalancarse para comenzar nuevos proyectos si es que deciden tomar una postura financiera más agresiva", dicen desde Delphos.

Además, dos de sus proyectos están cerca de su fecha de delivery estimada para 2025: Oceana Nordelta (participación del 50%, progreso actual de ventas del 26%) y Huergo 475 (participación del 70%, progreso actual de ventas del 81%).

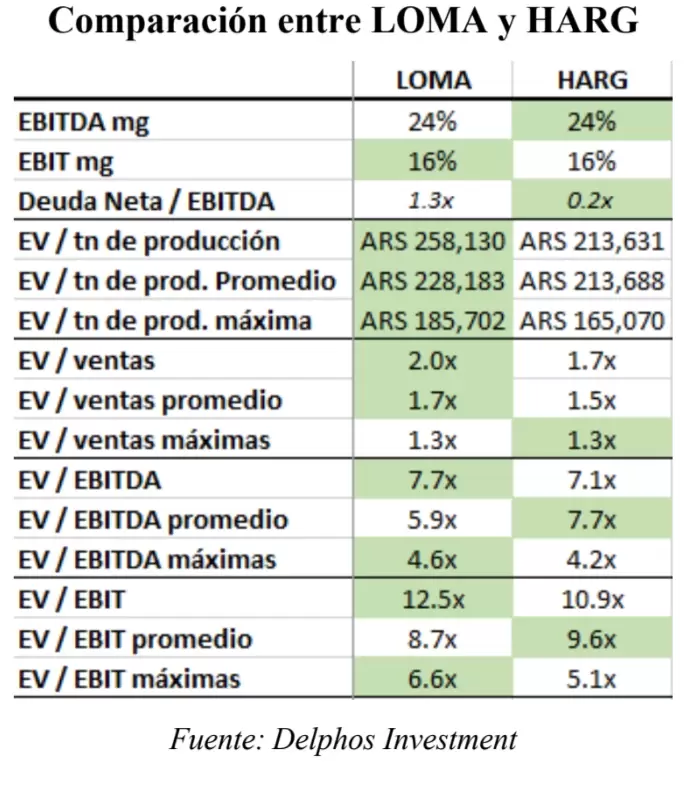

Loma Negra y Holcim Argentina

El cemento es uno de los principales insumos de la construcción y, por ello, la dinámica del sector explica los fundamentos de LOMA y HARG.

De hecho, el coeficiente de correlación entre los despachos nacionales de cemento y el ISAC es de 0,7 mirando variaciones mensuales y de 0,9 eliminando ruido con variaciones trimestrales.

Para volver a niveles "normales", se podría esperar que los despachos de cemento crezcan al menos 25%. Ese es el número para volver al promedio de los tres años predecesores. Y la elasticidad de los despachos de cemento a la construcción es de 0,6, lo que quiere decir que por cada punto porcentual de crecimiento, las ventas debieran aumentar en 0,6 p.p.

"Aquí vemos valor de inversión, especialmente en LOMA", dicen desde Delphos.

En líneas generales, ambas empresas tienen fundamentos parecidos, pero Loma Negra muestra valuaciones más atractivas que las de HARG, tanto en términos comparativos entre una empresa y otra como en relación a la propia historia del múltiplo de cada una.

Esto queda evidente en el ratio de precios de las dos empresas, el cual muestra claramente que LOMA se encuentra barata en términos relativos a HARG producto del ruido que generan los idas y vueltas en la venta de la compañía por parte de InterCement.

Ternium Argentina

La relación con Ternium Argentina se explica porque gran parte de las ventas de acero se destinan a la construcción como insumo del sector.

Aquí, el coeficiente de correlación entre las variciones trimestrales del ISAC y de la producción de acero es de 0,9, indicando una estrecha relación positiva entre ambas variables.

Y, la elasticidad de la producción de acero a la actividad de la construcción es de 1,0, lo que quiere decir que, por cada punto porcentual de crecimiento en la actividad de la construcción, la producción de acero tiende a crecer en la misma cuantía.

"Sin embargo, no recomendamos tomar posición en TXAR", dice Delphos. Por más que sus volúmenes de venta puedan crecer de la mano del repunte de la actividad de la construcción, "tememos que una eventual apertura comercial que obligue a competir por precios se traduzca en menor facturación y bajos márgenes". Además, los ratios de valuación no sugieren un punto atractivo de entrada para el papel.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar