10 abril de 2026

Seguir en

Entre 2011 y 2019, la relación entre el tipo de cambio real y el poder adquisitivo fue bastante lineal. El salario, dice un informe del Bapro, creció los años en que el dólar se abarató, a la vez que retrocedió en los años en que el dólar se encareció. "El mecanismo de transmisión era tan simple como difícil de sostener en el mediano plazo: el dólar estable reducía las presiones inflacionarias, principalmente en los bienes, fortaleciendo así a los salarios -y el consumo y el nivel de actividad-", dice el reporte del Departamento de Estudios Económicos del Bapro.

Pero ahora estamos en terra incognita.

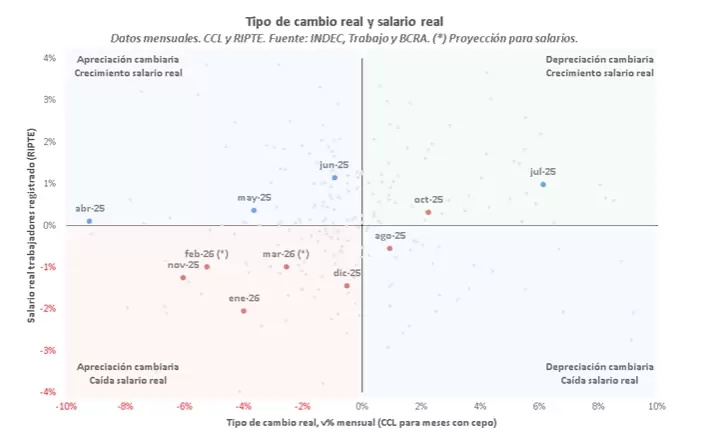

El gráfico explica la anomalía que estamos atravesando ahora. "Entre noviembre 2025 y enero 2026, el tipo de cambio real se apreció 8% y los salarios formales acumularon una pérdida de 4,5%. Asimismo, la caída del dólar de febrero y marzo (-7,5% en el acumulado) no habría traído una recuperación del salario real, sino que el deterioro se habría profundizado: -2% según nuestras proyecciones", dice el reporte.

"Algo bastante excepcional para nuestra economía"

Como resultado, entre noviembre y marzo, el dólar se abarató 17% en términos reales, pero los salarios habrían perdido más de 6%. "Entramos en un proceso de apreciación cambiaria con caída del poder adquisitivo, algo bastante excepcional para nuestra economía, sobre todo visto como tendencia, ya que esta dinámica se había verificado en algunos meses puntuales -por caso, entre fines de 2020 y principios de 2021 o fines de 2010 y principios de 2011, por ejemplo-, pero nunca más allá de cuatro meses seguidos", dice el trabajo.

Este esquema atípico se explica, en buena medida, porque el dólar calmo no pudo evitar la aceleración inflacionaria. Por el contrario, la suba de precios pasó de la zona de 2% a mediados del año pasado a la de 2,5% en el último trimestre y de 3% en la actualidad. Así, la aceleración inflacionaria fue más relevante que la apreciación del tipo de cambio real para la dinámica del poder adquisitivo, y éste viene cediendo en los últimos meses.

Hay un buen dato para Javier Milei y Luis Caputo, que abona la tesis de que "esta vez será distinto". Así lo explica el reporte: "Históricamente, los interrogantes de sostenibilidad del atraso cambiario venían por el lado de la cuenta corriente: la mejora del poder adquisitivo, y en consecuencia de la demanda interna, presionaba sobre las importaciones de bienes y servicios, deteriorando el saldo externo -en un contexto donde las exportaciones crecían más lento- y alimentando expectativas de devaluación. No obstante, entre octubre 2025 y febrero 2026, las compras externas de bienes cayeron casi 10% según la serie sin estacionalidad que publica Indec, y el saldo comercial pasó de la zona de US$ 1.000 millones por mes en el promedio julio-octubre a poco más de US$ 1.500 millones entre octubre y febrero".

Hoy, daría la impresión de que hay dólares para todos. Para los que atesoran, para el Tesoro, para los importadores, para los que van a EE.UU., Brasil o Uruguay, como Manuel Adorni. ¿Problema resuelto?

El informe sugiere que la compra de reservas del BCRA en 2026 -ya compó unos US$ 5.000 millones- tuvo más que ver con la liquidación de las ONs de las empresas que con otros flujos. En enero y febrero, la oferta neta de dólares de empresas por emisión de títulos de deuda, líneas de crédito y financiaciones locales sumó US$ 3.800 millones, más que explicando la totalidad de la compra de divisas de Banco Central (US$ +2.700 millones). "En marzo, todavía sin datos públicos, entendemos que la dinámica no habría sido muy diferente, y la liquidación de los saldos provenientes de las emisiones de Obligaciones Negociables (ON) habría continuado siendo la principal fuente de oferta en el mercado cambiario. A diferencia de las exportaciones de bienes y los préstamos en moneda extranjera, las ON no tienen un plazo máximo para liquidarse: el emisor debe vender los dólares en el mercado oficial para poder recomprarlos al momento del pago, pero no tiene un límite de días", dice Bapro.

En síntesis, resume el Bapro, desde el cierre del año pasado entramos en un proceso atípico para la economía argentina, donde conviven simultáneamente tres películas:

- Apreciación cambiaria

- Aceleración inflacionaria

- Caída del salario real

"Paradójicamente, esto da cierto aire a la cuenta corriente, ya que la caída de la demanda interna reduce las necesidades de importación, contribuyendo al saldo externo. Sin embargo, considerando que en los próximos doce meses (abril 2026 a marzo 2027) vencen US$ 17.500 millones de deuda en moneda extranjera, el superávit de cuenta corriente no alcanzaría para cumplir las obligaciones, y el financiamiento externo al Sector Público Nacional se vuelve determinante. La pregunta, entonces, es si se reabrirá: caso contrario, podríamos pasar de un esquema de apreciación cambiaria con caída del salario real, atípico para nuestra economía, a otro de depreciación cambiaria con caída del salario real", señalan.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar