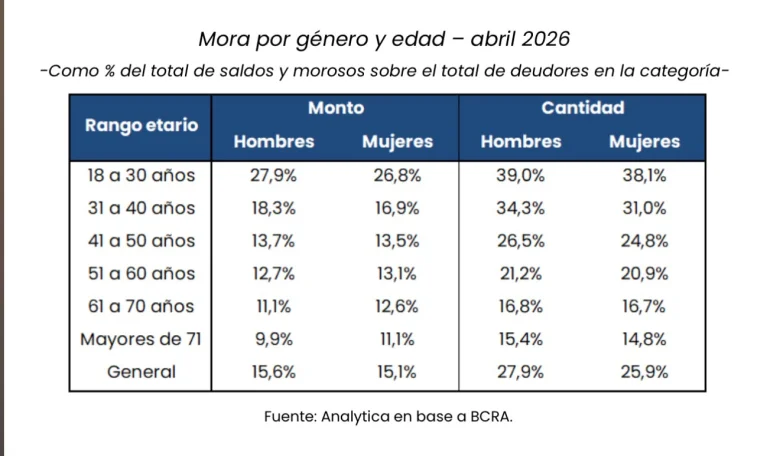

La morosidad de las familias volvió a aumentar hasta el 15,4% considerando al sistema financiero ampliado (bancos, fintech, mutuales y cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros). Pero detrás de ese dato se esconde uno mucho más preocupante. La consultora Analytica dice que la irregularidad entre los jóvenes de 18 a 30 años es la más elevada entre todos los rangos etarios, llegando a casi el 40%. "Es la expresión financiera de un deterioro en su inserción laboral", afirma la consultora de Ricardo Delgado.

El informe, uno de los últimos que salieron con nuevos datos de la morosidad en la Argentina, linkea la situación laboral (que está en el tope de las preocupaciones de la sociedad) con el incremento de la mora. "La tasa de desocupación juvenil aumentó de forma pronunciada a lo largo de 2025: en mujeres de 14 a 29 años pasó del 13,8% en el cuarto trimestre de 2024 al 16,8% en igual período de 2025, mientras que en hombres trepó del 12,5% al 16,2%. Estos incrementos, de entre 3 y 4 puntos porcentuales en un año, se producen sobre una tasa de desempleo estructuralmente más alta que el promedio", explica.

Así, advierte Analytica, el resultado es una "cohorte que enfrenta simultáneamente dificultades de inserción laboral y un historial crediticio deteriorado", lo que puede condicionar su acceso al financiamiento formal por un período prolongado.

La relación entre mora y menores ingresos laborales también se comprueba al analizar la distribución dentro de las categorías del monotributo. Analytica afirma que quienes menos facturan cargan con una deuda relativamente más pesada, y eso se refleja en su mora:

- La categoría A registra una irregularidad de cartera del 14% con un 17,9% de personas en mora tardía, los valores más altos del segmento.

- Mientras en la categoría K, la de mayor facturación, los porcentajes caen al 7,5% y 8,5% respectivamente.

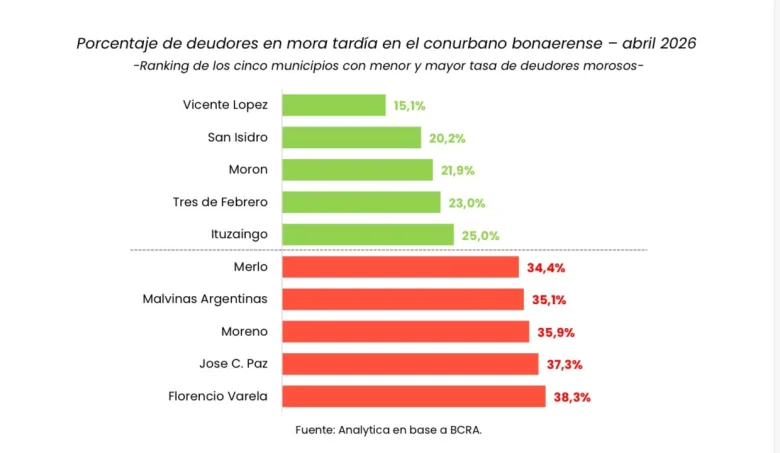

La heterogeneidad también se produce al interior de una misma provincia, especialmente en aquellas que tienen diversidad demográfica y sectorial. Por caso, ejemplifica la consultora, en la provincia de Buenos Aires el porcentaje de deudores con al menos un crédito en mora tardía es del 27,7%. "Pero al separar los municipios del conurbano del resto de la provincia, se observa que en el primer caso la tasa de morosos es del 30,3% mientras que en el resto de la provincia es del 23,1%".

Más aún, dentro del conurbano hay una alta variabilidad en las proporciones de deudores irregulares, por ejemplo, en Vicente López es del 15,1% mientras en Florencio Varela es del 38,3%.

En las provincias del norte, la cantidad de deudores morosos respecto al total es la más alta; por caso, La Rioja y Catamarca se encuentran entre las tres más afectadas, donde llegan al 35,3% y 34,8%. El porcentaje más alto se alcanza en San Juan, 36%. Mientras los ratios más bajos se observan en CABA con el 16,1%, seguido por La Pampa 19,5% y Neuquén 23,6%.

De los 19,8 millones de deudores, 5,3 millones se encuentran en mora tardía, representando el 26,9% del total. Entre quienes sólo tienen deudas con bancos el 19,2% es moroso, mientras que en quienes tienen únicamente deuda en Fintech ese ratio llega al 28,9%.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar