Guía

6 enero de 2024

Seguir en

Por Martín R. Caranta (*) y Lucas Gutiérrez (**)

El 27 de diciembre pasado el Poder Ejecutivo Nacional envió al Congreso el proyecto de Ley de Bases y Puntos de Partida para la Libertad de los Argentinos que, entre otras múltiples temáticas, contiene medidas de índole fiscal (capítulo V), que incluyen un Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social, coloquialmente llamado "Moratoria".

- ¿Qué obligaciones se podrán regularizar y a qué fecha de vencimiento?

Se trata de un régimen amplio que permite a contribuyentes y responsables regularizar obligaciones tributarias, aduaneras y de la seguridad social vencidas al 30/11/2023 y las infracciones y sanciones (no firmes) vinculadas o no con estas obligaciones.

En particular, podrán ser objeto de regularización:

- Las obligaciones impositivas (en discusión o no).

- Las obligaciones de los agentes de retención y percepción: las que omitieron practicar y las practicadas pero no ingresadas a su vencimiento.

- Los planes de facilidades de pago vigentes o caducos a la fecha de entrada en vigor de la ley.

- Aportes y contribuciones de la seguridad social y obligaciones aduaneras y los cargos suplementarios por tributos a la exportación o importación (en discusión o no).

En resumen, podrán incluirse todo tipo de obligaciones cuya recaudación esté a cargo de la AFIP.

- ¿Qué sucede con el Aporte Solidario?

El Aporte Solidario y Extraordinario (ASE) de la Ley 27.905 podrá regularizarse a través de esta moratoria.

- ¿Qué plazo tendré para adherirme?

El acogimiento podrá realizarse a partir de la fecha de entrada en vigencia de la reglamentación que dicte la AFIP y hasta 150 días corridos desde aquella fecha, inclusive.

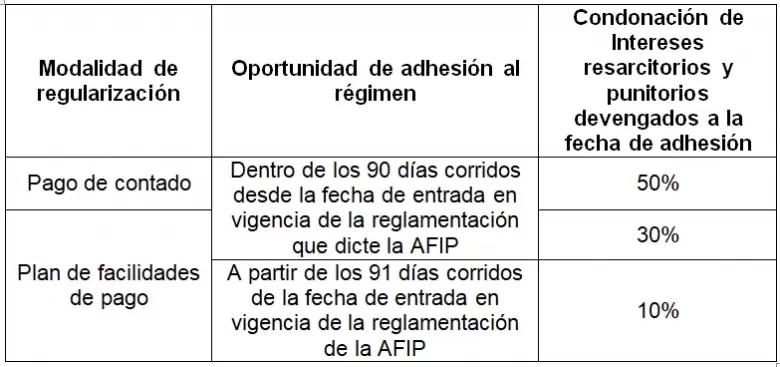

- ¿Qué beneficios produce el acogimiento?

Según la forma de pago elegida y la fecha de la adhesión (se premia al que madruga), se podrán obtener las siguientes quitas de los intereses devengados:

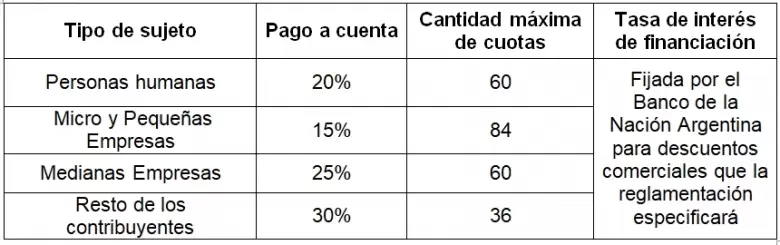

- ¿Se puede financiar la deuda consolidada?

El proyecto contiene un generoso plan de facilidades de pago, que presenta las siguientes condiciones:

- ¿Qué sucede con las multas no firmes y los intereses cuando el capital está cancelado?

Está prevista la condonación total de multas materiales y las sanciones formales por faltas cometidas antes del 30/11/2023, que no estén firmes ni abonadas.

Las multas y demás sanciones, correspondientes a obligaciones sustanciales devengadas hasta el 30/11/2023, inclusive, quedarán condonadas de pleno derecho siempre que no se encontraren firmes a la fecha de entrada en vigencia del régimen y la obligación principal hubiera sido cancelada a dicha fecha.

- ¿Qué sucede con los intereses cuando el capital está cancelado?

También quedarán condonados la totalidad de los intereses resarcitorios y/o punitorios correspondientes a las obligaciones fiscales canceladas con anterioridad al 30/11/2023 (se incluye los intereses resarcitorios y/o punitorios de los anticipos y pagos a cuenta de impuestos).

Un dato para destacar es que la regularización de obligaciones de la seguridad social importará la baja de la inscripción del contribuyente del REPSAL.

- ¿Qué sucede con las causas penales iniciadas por delitos tributarios y aduaneros?

El acogimiento producirá la suspensión de las acciones penales tributarias y aduaneras en curso y la interrupción del curso de la prescripción penal, aun cuando no se hubiera efectuado la denuncia penal a ese momento, siempre y cuando no tuviere sentencia firme.

En cambio, la cancelación total de la deuda -de contado o el total del plan de facilidades de pago- producirá la extinción de la acción penal.

- ¿Cómo es la situación de los responsables solidarios?

Los responsables solidarios (por ej. directores de empresas) podrán liberarse de su responsabilidad abonando la deuda del contribuyente sin que sea exigible para ello la presentación de la declaración jurada.

- ¿Es conveniente pensar en adherirse a la moratoria?

Como toda Moratoria, puede ser una ocasión propicia para saldar cuentas con el Organismo Recaudador, aprovechando los beneficios que el régimen otorga. En un contexto económico como el actual, puede resultar muy conveniente en términos económicos y financieros.

(*) Contador Público - Socio del Estudio Lisicki Litvin y Asociados.

(**) Abogado - Socio del Estudio Lisicki Litvin y Asociados.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar