14 julio de 2025

Seguir en

Según el diputado Martín Tetaz, el Gobierno de Javier Milei ensaya "populismo cambiario", como la mejor estrategia para ganar las elecciones, primero y hacer que el riesgo país colapse después.

El también economista hizo un largo posteo en sus redes donde analiza con detalle el "trade off" que enfrenta el Gobierno entre el riesgo país y el nivel del dólar. Y cuenta que Milei y Luis Caputo eligieron, por su incidencia en el humor social, tener el billete manso y tranquilo.

"El modelo económico está en una trampa política; para bajar el riesgo país, recibir inversiones y cumplir con el Fondo, hay que comprar reservas, pero para eso hay que aceptar un dolar más caro, lo que causa un peor resultado electoral para el oficialismo", sentenció.

A continuación, el posteo completo:

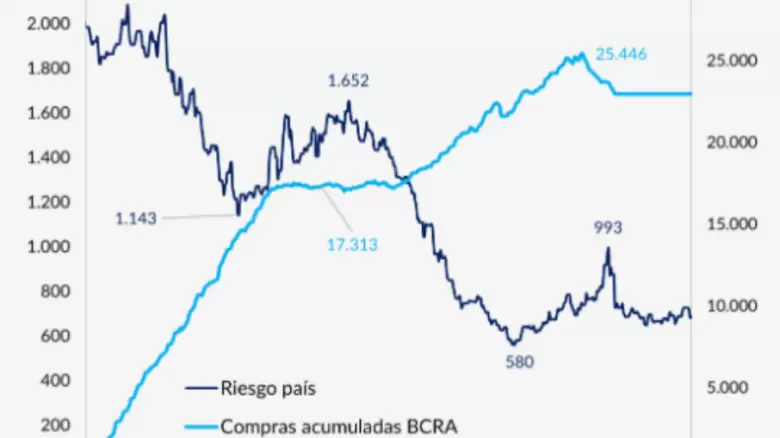

Si estuviéramos en la facultad, el grafico sería una curva con pendiente negativa, o un trade off, como decimos los economistas, entre el riesgo país y el nivel del dólar. Cuando Milei ganó el balotage había 2.400 puntos de riesgo país y no quedaba un solo dólar en las reservas; de hecho el Banco Central tenía más compromisos de pagos que divisas disponibles: las reservas eran negativas en US$ 15.000 millones, a punto tal que en diciembre se pagaron solo el 13% de las importaciones.

El nuevo gobierno fue muy exitoso en la normalización del sector externo y para julio ya se pagaban el 100% de las compras al exterior, las reservas seguían en terreno negativo, pero recuperándose y el riesgo país consecuentemente se había desplomado hasta los 1.500 puntos. Si no caía más era porque entre los principales bancos, sobre todo los internacionales, había dudas sobre si el tesoro tendría los dólares para hacer frente a la pared de vencimientos de deuda que se venía en 2025. El equilibrio fiscal garantizaba capacidad de pagos en pesos, pero el cepo y las bajas reservas generaban preocupación. Vino entonces el exitoso blanqueo que puso US$ 28.000 millones sobre la mesa; es cierto que no eran billetes del Estado, pero ahora por lo menos podía comprarlos, porque hasta ese momento no habían sido exteriorizados; no estaban en el sistema.

La salida del cepo también fue un triunfo porque ni el tipo de cambio se disparó, ni hubo un shock inflacionario, aunque la incertidumbre previa a que se conocieran los detalles del abandono de los controles de cambios aceleró la inflación de marzo y abril.

Sin embargo, hoy las reservas están US$ 3.500 millones por debajo de lo acordado con el Fondo Monetario y el gobierno enfrenta una trampa electoral sobre la que ya advirtió la presidenta del organismo, en una declaración que fue mal interpretada en las redes. En efecto, Georgieva dijo que esperaba que Argentina no descarrilara en el año electoral, porque es habitual que los programas con el fondo no se cumplan en la previa de las elecciones.

Generalmente eso sucede por razones fiscales; porque la caja se usa para ganar votos con subsidios más generosos y obras públicas a la carta de los votantes, pero en este caso, aunque el gobierno pateó para octubre los ajustes tarifarios comprometidos en el acuerdo con el FMI, el problema no es fiscal; es el efecto del precio del dólar en las expectativas electorales. El índice de confianza del consumidor que elabora la Universidad Di Tella es el mejor predictor del resultado electoral de los oficialismos desde el 2001. Hoy ese indicador está en 45 puntos y permite predecir un resultado para el gobierno cercano al 36% o 37%, promedio nacional; mejor que la elección de medio termino de Alberto Fernandez, que tenía 35 puntos de confianza, pero por debajo de la de Macri que en 2017 gozaba de 50 puntos de aprobación, amasando un promedio nacional de 41% de los votos.

Para cumplir con la meta acordada con el FMI el gobierno necesita salir a comprar dólares dentro de la banda y esa presión de demanda, obviamente, haría subir el billete de su cotización actual. El problema es que la variable que más influye en la confianza de los consumidores es justamente la estabilidad cambiaria, por eso el dilema del gobierno es que si compra reservas, baja el riesgo país, acelerando la llegada de inversiones y la recuperación de la actividad, pero perdiendo votos con cada peso que suba el tipo de cambio, lo cual es pan para hoy y hambre para mañana, puesto que si el resultado electoral no es bueno, los inversores entrarán en pánico por el posible regreso del kirchnerismo. Entonces el gobierno ensaya el populismo cambiario, como la mejor estrategia para que el riesgo país colapse después de las elecciones. Pero para octubre falta.

Al mismo tiempo la incertidumbre electoral mete presión cambiaria y los que tienen posiciones en moneda local empiezan a tomar cobertura. Un clásico que no debería sorprender a nadie en Argentina, pero sin embargo muchos se pusieron nerviosos por el informe del JP Morgan, sugiriendo eso a sus clientes, al mismo tiempo que esta semana el gobierno tuvo problemas en el roleo de las letras que se le vencían. Desde Hacienda invocaron el punto Anker; la idea de que el crecimiento de la demanda de crédito privado presiona a los bancos a cambiar la composición de su portafolios, reduciendo la posición en títulos del estado y aumentando sus préstamos al sector privado, para lo que obviamente se necesita más dinero. Al proceso de re monetización que habitualmente acompaña a una estabilización en los precios, se le suma entonces el crecimiento de la demanda de crédito y aunque ambos fenómenos aumentan la cantidad de dinero de manera endógena (sin generar inflación), Hacienda tuvo que aceptar una tasa más alta, poniéndole freno a la recuperación de la economía que ya desde lo micro dá muchas señales ambiguas, porque aunque la recaudación del IVA recortó la caída de mayo (subió 8% real en junio), las ventas minoristas hilaron dos meses de caídas y según CAME retrocedieron 0,5% en el sexto mes del año.

Aunque no tenemos datos aún, es posible estimar que con la inflación cayendo volvieron a recuperase los salarios privados en junio, pero hasta que no pasen las elecciones es difícil que se observe una recuperación de actividad tangible en las calles.

El gobierno, entonces, se anclará al precio del dólar (ya sin el cepo como herramienta para controlar su precio políticamente) e intentará llegar a las elecciones con esta variable como ancla para ganar.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar