29 julio de 2024

Seguir en

Con el cierre del mes a la vuelta de la esquina, los activos argentinos tuvieron un julio para el olvido. Los bonos y las acciones cayeron dos dígitos y profundizan el final de la luna de miel de los mercados con el Gobierno de Javier Milei.

En un contexto donde Wall Street "zafó" con subas marginales, el clima global menos beneficioso con emergentes en general y con Argentina en particular golpeó de lleno al "trade" del año, como se le conocía al boom que hubo con los bonos y la renta variable desde que Milei pisó Casa de Gobierno.

En concreto, los American Depositary Receipts (ADRs) sufrieron y vieron caídas de hasta 14% como el caso de Telecom. En la lista de los contusos está Banco Macro (-11,5%), Supervielle (-11,6%), Grupo Financiero Galicia (-9,6%), BBVA (-7,6%) entre las principales.

En positivo fueron contadas las que terminan julio: Globant (8,7%), Pampa (2,9%) y Tenaris (3,5%).

"El Merval comenzó la semana con un fuerte traspié. Las acciones locales cayeron fuertemente desde el inicio de la rueda y el índice perdió casi 4 puntos porcentuales en pesos y más de 2 en dólares. El Merval acumula un saldo negativo de 7% en pesos y 3% en dólares en lo que va de julio pero aún mantiene números en verde en el acumulado del año", dice Mauro Natalucci, de Rava Sociedad de Bolsa.

Una película peor se ve en los bonos argentinos. Los bonos en dólares también cierran en mes con dos dígitos de pérdidas. El AL30 pierde 13% en el mes, el AL35 (-8%), el GD30 (-10,6%) y el GD35 (-7,3%). "El GD30 mantiene un rendimiento de 26% y finalizó la rueda en torno a US$ 50", apunta Natalucci.

¿Qué podría mover a los activos en el próximo mes?

Para Grupo SBS, el deal con el FMI podría ser un catalizador. Esto después de que, consultado por la prensa sobre si Argentina alcanzaría un acuerdo con el FMI para antes de fin de año, el presidente Milei respondió que "seguramente".

La consulta se dio en París, cuando Milei culminaba una reunión con su par francés Emmanuel Macron. "Recordamos que la semana pasada el Ministro de Economía Luis Caputo había mantenido una reunión bilateral con la Directora Gerente del FMI Kristalina Georgieva, a la que esta última calificó de 'reunión constructiva' a la vez que dijo que desde el Fondo 'estamos comprometidos a respaldar los esfuerzos del Gobierno para reactivar la economía'", dice SBS.

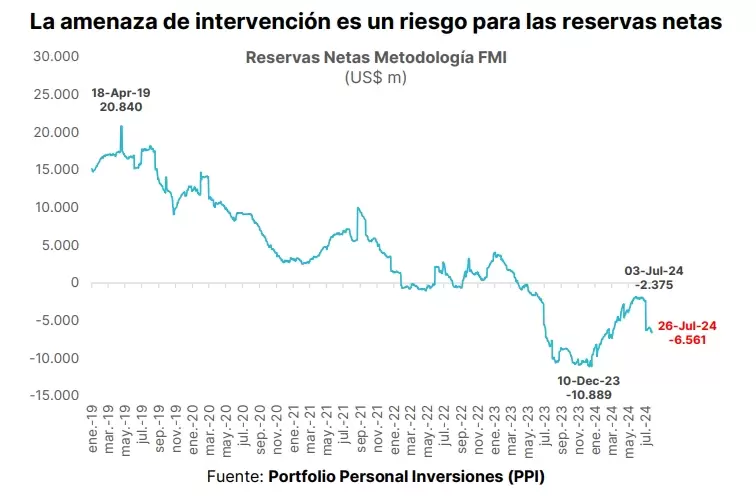

Otro gran tema será cómo siguen las reservas del BCRA. Este lunes tuvieron que vender US$ 124 millones y en el acumulado del mes cambia de signo y ahora es negativo por US$ 36 millones de ventas netas.

"La perspectiva para el BCRA en el mercado oficial no es positiva, ya que suele ser vendedor neto en las últimas ruedas de cada mes. Hacia adelante, su performance debería empeorar, dado que la estacionalidad de las importaciones y exportaciones continuará jugando en contra de la acumulación de reservas", sostiene Portfolio Personal Inversiones (PPI).

Y recuerda que en años con cepo, suele vender reservas en el tercer trimestre. "Al haber flexibilizado el acceso al mercado oficial para más de 60% de las importaciones, se agregó mayor presión entre septiembre y noviembre, cuando habrá un flujo de más de 100% de las importaciones accediendo (se solapan cuotas del esquema anterior con el nuevo)", advierte.

En un contexto en el que ya no hay flujo excedente para que el BCRA compre, PPI dice que sus ventas serían cada vez mayores si la oferta no aumenta en línea con la demanda. "La pregunta del millón es por qué el BCRA vuelve más desfavorable para sí mismo la dinámica del mercado oficial. Si bien flexibilizar el acceso de los importadores es una medida apoyada por el FMI, implicaría un riesgo para las reservas netas. ¿Habrá un as bajo la manga que no lo deje en tan incómoda posición?", concluyó.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar