10 junio de 2026

Seguir en

El comercio electrónico ya no es la estrella indiscutida de Mercado Libre. El reciente white paper de la compañía titulado "Beyond Banking: Investment through Mercado Pago", publicado en mayo por Cecilia de Mendoza (Mercado Libre) y Marcos M. Orteu (Universidad Torcuato Di Tella), expone un cambio de paradigma estructural: la vertical fintech dejó de ser un accesorio del marketplace para convertirse en el verdadero motor de valoración a largo plazo del gigante latinoamericano.

Como bien sintetizó el especialista Federico Sandler en un tuit que encendió el debate financiero: “No es una tienda online, es la mayor infraestructura financiera de la región”.

A continuación, analizamos las claves del informe y por qué el mercado está recalculando los múltiplos de la empresa.

1. El TAM es el "Game Changer": ¿Por qué las finanzas pulverizan al e-commerce?

La tesis definitiva de inversión en Mercado Libre radica en el TAM (Total Addressable Market o Mercado Total Direccionable). Mientras que el comercio electrónico tradicional enfrenta techos físicos de penetración inevitables y márgenes logísticos maduros, el universo de los servicios financieros integrales (crédito retail, seguros y la captación de flujos monetarios masivos) ofrece un techo infinitamente mayor y más escalable.

Al dominar la capilaridad del flujo de caja diario en América Latina, Mercado Pago se posiciona para generar un flujo de caja y múltiplos de valuación que prometen empequeñecer al negocio de retail original.

2. Mercado Fondo y la licuación del spread bancario

El éxito de la herramienta "Investment through Mercado Pago" (el saldo remunerado a través de Mercado Fondo) transformó los hábitos de ahorro en Argentina. En un contexto macroeconómico desafiante y con alta inflación, el ciudadano común encontró una forma frictionless (sin fricciones) de proteger su liquidez diaria.

- El dato clave: Para 2024, Mercado Pago ya gestionaba más de 20 millones de cuentas de inversión en Argentina, alcanzando a casi el 60% de la población adulta del país.

Esta masa crítica le permitió a la fintech atraer un flujo de liquidez atomizada, ultra estable y de costo casi cero, disponible las 24 horas del día, los 7 días de la semana. Este gigantesco fondeo es el que hoy financia de manera interna su negocio de crédito de alto margen.

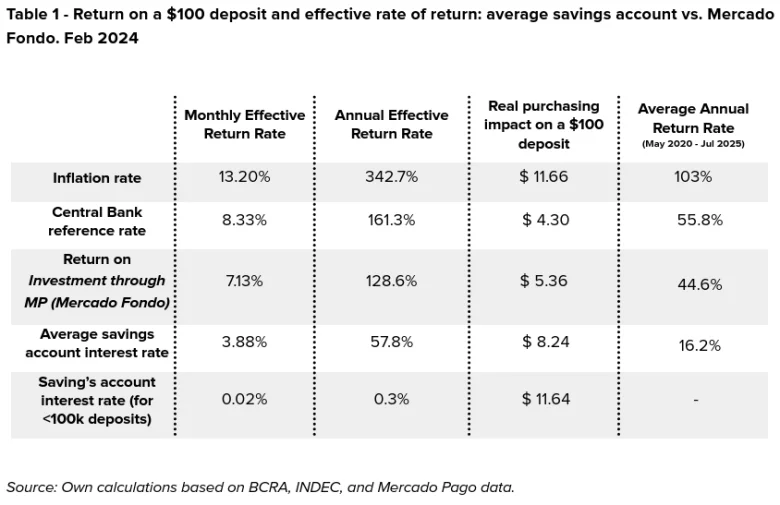

Rendimientos: Mercado Pago vs. Banca Tradicional

Durante el período analizado entre mayo de 2020 y julio de 2025, el white paper demuestra cómo las cuentas remuneradas de la fintech traccionaron el mercado frente a la inacción de las entidades tradicionales.

“La inversión a través de MP democratizó la inversión en Argentina de una manera que ningún otro servicio había logrado. A lo largo de los años, su adopción masiva les permitió a consumidores de todo el país —de distintas edades, niveles socioeconómicos y regiones— acceder a nuevas alternativas de ahorro e inversión que antes estaban fuera de su alcance”, dicen Mendoza y Orteu.

3. Dinámica procompetitiva: La reacción del sector financiero

La irrupción de Mercado Pago no pasó desapercibida y desató una intensa ola de competencia. El informe detalla cómo competidores fintech (como Ualá, Naranja X, Prex) y ecosistemas de finanzas embebidas (Personal Pay, Carrefour) replicaron el modelo de cuentas remuneradas y rescates inmediatos.

Incluso la banca tradicional e histórica tuvo que reaccionar:

- Entidades como Banco Galicia y Santander flexibilizaron los requisitos de sus fondos de mercado de dinero para permitir retiros 24/7.

- Bancos como Supervielle comenzaron a ofrecer, de forma inédita en el sector tradicional, el pago de intereses diarios sobre saldos en cajas de ahorro.

A pesar de este crecimiento exponencial, las fintech representan apenas el 6,1% del total de depósitos del sector privado en Argentina hacia el tercer trimestre de 2025. Esto demuestra que el sistema bancario sigue dominando el volumen de dinero, pero ha perdido el monopolio de la innovación y la fijación de tasas competitivas para el usuario minorista.

4. La batalla regulatoria: Vientos de cola y de frente

El marco regulatorio ha sido un catalizador, pero también funciona como el último dique de contención para los bancos tradicionales.

El paper identifica dos escenarios regulatorios contrapuestos:

El viento de cola (tailwind)

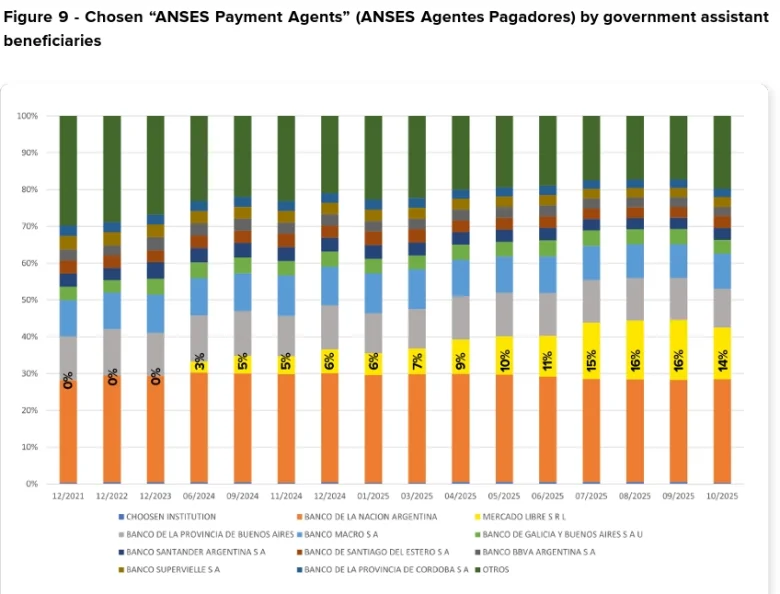

La habilitación en abril de 2024 para que los beneficiarios de planes de asistencia social de Anses (como la Asignación Universal por Hijo) puedan elegir libremente dónde percibir sus haberes provocó una migración masiva. En menos de dos años, 1,8 millones de beneficiarios (14,1% del total) eligieron a Mercado Libre como su agente pagador, posicionándolo como el segundo actor más importante del sistema detrás del Banco Nación.

El viento de frente (headwind)

El verdadero "santo grial" financiero que las regulaciones actuales restringen es la acreditación directa de salarios y jubilaciones en cuentas de pago (CVU). La Ley de Contrato de Trabajo y las interpretaciones vigentes del BCRA obligan a que las nóminas salariales y las más de 8,2 millones de jubilaciones mensuales se depositen exclusivamente en entidades bancarias tradicionales.

Esto genera una distorsión competitiva artificial:

- El 50,7% de los usuarios de bancos tradicionales eligen su cuenta principal basándose únicamente en dónde reciben su sueldo o jubilación.

- En contraste, el 35,3% de los usuarios fintech eligen su plataforma motivados exclusivamente por los rendimientos que les genera.

Conclusiones para inversores

El análisis de Mendoza y Orteu, sumado a la mirada del mercado que expone Sandler, deja en claro que la desregulación total para captar salarios directo en las CVU es la última frontera. Si esa barrera cae, la capacidad de Mercado Pago para absorber la liquidez primaria de la región escalará a un nivel sin precedentes. $MELI ya no debe ser analizada con los ojos del retail tradicional: su presente y su futuro se juegan en las grandes ligas de la infraestructura financiera regional.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar