7 junio de 2023

Seguir en

El Tesoro intentará canjear este jueves vencimientos de deuda entre junio y septiembre por $9,5 billones. Sobre ese total, 55% estarían en manos del BCRA y FGS. El "share" se agranda si se consideran agencias y bancos públicos.

- Para seducir a los inversores, el equipo de Eduardo Setti ofrece un bono ajustable por CER con vencimiento en diciembre de 2024 y tres bonos duales con vencimiento en agosto de 2024, noviembre de 2024 y enero de 2025.

De acuerdo con las tasas que suele convalidar el Tesoro en las licitaciones y los rendimientos de los títulos en el mercado secundario, el bono ajustable por CER podría emitirse a una tasa implícita de 10,5% y los duales en un rango de CER + 0% y CER +3%.

¿Qué se espera?

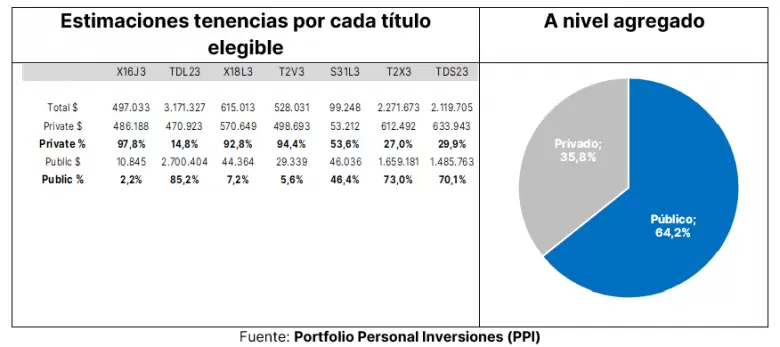

"Siguiendo la estructura de las últimas veces, los títulos se tomarán a valor técnico y los nuevos instrumentos se licitarán por precio. Habrá un pliego por opción de cada título elegible. A simple vista, los bonos duales, en primer lugar, y luego el BONCER23, deberían presentar los niveles de adhesión más altos dado que estimamos la mayor tenencia pública en esos títulos. Por el contrario, en las dos Leceres y el BOLI3 (T2V3) la adhesión esperamos que sea significativamente más baja. En el agregado, calculamos que la tenencia del sector público en la deuda elegible se ubica alrededor de 64%, por lo cual creemos que este será un nivel clave para analizar la aceptación genuina del sector privado", dijeron desde ppi.

"Nos pareció interesante la ausencia del Dual a junio (TDJ23) en el listado de la deuda elegible. ¿A qué se deberá? Haciendo memoria, una de las grandes críticas que había recibido el canje anterior era la falta de instrumentos para manejar la liquidez de corto plazo (incluso por parte de organismos públicos). Esta vez no es la excepción mirando el canje en sí. Sin embargo, haber exceptuado al TDJ23 de esta operación quizás fue una alternativa (negociada) de brindar esa liquidez de corto plazo. Además, vale aclarar que el TDJ23 es el bono con la menor tenencia pública de todos los duales", agregaron en ppi.

"El piso de aceptación, pensando en la posesión de títulos por el sector público (FGS, BCRA, agencias públicas y bancos públicos), rondaría el 70% - 75%. Del total que se planea canjear ($9,5 billones), si adhiriera todo el sector público, el piso mínimo en términos monetarios se encontraría entre $6,7 billones y $7,15 billones. Estimamos que la participación del sector privado va a ser extremadamente baja por los plazos ofrecidos", dijeron en Aurum.

Según las estimaciones de Facimex Valores, 59% de los vencimientos entre junio y septiembre estaría en manos de entes públicos (FGS, BCRA y Banco Nación, centralmente), proxy del piso que podría tener la adhesión al canje. "Los vencimientos ascienden a $1,1 billones en junio (5% en manos de entes públicos), $4,5 billones en julio (68%), $2,3 billones en agosto (61%) y $2,6 billones en septiembre (63%). Los mayores niveles de adhesión deberían estar en TDL23, TDS23 y T2X3. Estimamos que los bancos tienen 9% de los vencimientos entre junio-septiembre, FCI el 11% y los corporativos y otros tienen el 22% restante", dijeron.

Algunos números

Considerando los posibles resultados del canje, desde Balanz Capital estiman dos bandas (una superior y otra inferior) para poder entender en cuanto el Tesoro podría reducir sus obligaciones de deuda en pesos este año.

"La banda inferior implica que solamente el BCRA y Anses participan con la totalidad de sus tenencias, lo cual reduciría las obligaciones de pago en 55,5% para los próximos cuatro meses, mientras que la banda superior incluye una adhesión al 100% del total del sector público y del sector privado financiero, lo cual implicaría una reducción del 89,3%. Considerando los resultados del canje de marzo, donde el sector privado financiero se adhirió en 42%, creemos que se podría ver un escenario similar, que reduciría la deuda de los próximos cuatro meses en 76%", dijeron los autores del informe Ezequiel Zambaglione, Nicolás Monzón y Lucas Buscaglia.

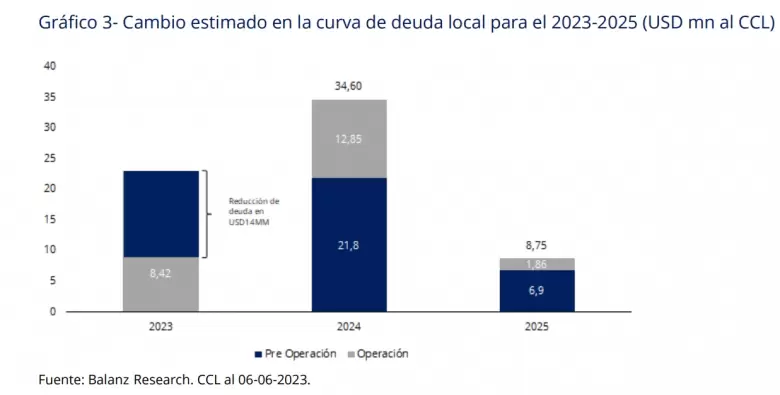

Dado que la prioridad del canje "pareciera ser el sector público", dijo Balanz, "creemos que igualmente habrá participación por parte del sector privado financiero (pero modesta), por lo cual es posible que se logré despejar unos US$ 14.700 millones (valuados al CCL) de obligaciones de este año, potencialmente aumentando la carga del 2024 por unos US$ 12.900 millones y la del 2025 por US$ 1.900 millones. Entendemos que al extender los vencimientos para fines del 2024 (e inclusive al 2025) el sector privado estará reacio a canjear sus tenencias que vencerán en los próximos 30 a 90 días, especialmente considerando que 52% de los títulos vencen antes de las PASO (agosto). Por ende, estimamos que la adhesión del sector privado será similar a la de marzo e inclusive levemente menor".

Entonces, resumen, "asumiendo que el sector público participará con la totalidad de sus tenencias, el sector privado financiero en 42% y el sector privado no financiero decidiendo no participar, el total de deuda a pagar en 2023 pasaría de US$ 23.100 millones (medidos a CCL) a US$ 8.400 millones. Mientras tanto, si el 50% de los tenedores del TDS23 optan por el Dual de enero del 2025, las obligaciones del 2024 en pesos pasarán de US$ 21.800 millones a US$ 34.600 millones mientras que las del 2025 de US$ 6.900 millones a US$ 8.800 millones".

En el mediano plazo, concluyó Balanz, "esta operación implicará una emisión importante de bonos indexados que vencerán en los próximos dos años, lo cual podría ser una limitación para el próximo gobierno si decide llevar a cabo una unificación cambiaria". Igualmente, detallaron, "la mayoría de la deuda está en manos del sector público, lo cual da mayor facilidad para tratarla".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar