9 febrero de 2025

Seguir en

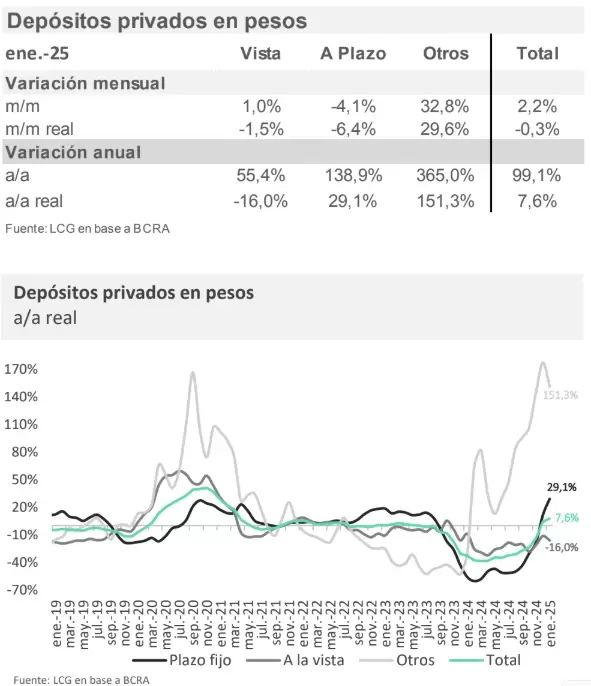

En enero, los depósitos en pesos del sector privado cayeron levemente contra el mes anterior en términos reales.

Todos los tipos de depósitos presentaron una contracción. Excepto, dice un informe de LCG, la categoría "otros", que corresponde principalmente a los depósitos

remunerados de los Fondos Comunes de Inversión (FCI) y registraron un crecimiento mensual de casi 30% real (+151% interanual real).

"Sin estos la caída de los depósitos privados hubiese sido del 3,7% mensual real, reflejando la sustitución de los bancos por los FCI como receptores primarios de los saldos privados", dice el informe de LCG.

La caída de los depósitos a plazo fue inclusive nominal: -4,1% mensual nominal (-6,4% mensual real), dejando atrás los cuatro meses consecutivos de resultados positivos.

"Esto puede asociarse la inestabilidad que vivió a finales de diciembre y principios de enero y ante la esperada de tasas después de la baja del crawling. Sin embargo, contra un año atrás crecen al 29% en términos reales, debido principalmente a la baja base de comparación. Además, la duración promedio de plazos fijos está en 53,7 días, prácticamente al nivel de diciembre de 2022", dice el trabajo de LCG.

En tanto, los depósitos a la vista volvieron a caer después del crecimiento estacional de diciembre: - 1,5% mensual real en enero. Aún siguen por debajo respecto al año pasado en -16% real.

KEEP CALM AND CARRY TRADE

El anuncio sobre la baja de tasas y el nuevo crawling al 1% mensual mantendría el esquema de carry trade.

"Consideramos que, por ahora, la expectativa sobre el crawling al 1% por algunos meses y el ancla sobre los dólares financieros vía intervención del BCRA en esos mercados

prevalecerá, con lo que los excedentes de pesos se mantendrían en el sistema (vía colocaciones a plazo o a través de FCI, con creciente participación en el total)", dijeron desde LCG.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar