El Banco Central volvió a publicar su Informe de Política Monetaria después de haberlo discontinuado en 2023. No es un gesto administrativo. En una Argentina que busca reconstruir confianza, explicitar un diagnóstico y exponer públicamente una estrategia es relevante. Más aún en política monetaria, donde comunicar es decidir.

Los bancos centrales influyen en la economía no solo por lo que hacen, sino también por cómo lo comunican. Cada vez que la autoridad monetaria habla, los mercados ajustan precios, las empresas revisan planes de inversión y las familias recalculan decisiones de consumo y ahorro. Cuando el mensaje es claro, el riesgo país y el dólar se ajustan de manera ordenada; cuando es ambiguo, el ajuste es abrupto.

Por ello, en las últimas décadas, los bancos centrales reforzaron su comunicación con herramientas que ordenan expectativas y vuelven más previsible su política monetaria: calendarios de decisión, explicaciones públicas de sus argumentos y pronósticos de inflación. El Informe de Política Monetaria es el documento que articula este esquema, porque integra diagnóstico y estrategia en un solo marco coherente.

El BCRA volvió a publicar el IPOM y pasó a utilizar tres de estos seis instrumentos (Cuadro 1). Es una mejora en su estrategia de comunicación. Sin embargo, a diferencia de otros bancos centrales, como la Reserva Federal o el de Chile, no publica calendarios, minutas ni pronósticos. Estas herramientas se utilizan en esquemas monetarios prospectivos —entre ellos, aunque no exclusivamente, los regímenes de metas de inflación— donde el banco central explicita escenarios y se compromete a revisar datos en fechas previsibles. Esa previsibilidad fortalece la credibilidad, ordena expectativas, suaviza los movimientos del dólar y el riesgo país, y facilita la desinflación con tasas de interés más bajas y menores costos para el empleo.

Cuadro 1. Instrumentos de Comunicación del BCRA

En 2024 y 2025 el BCRA dio una señal relevante al sanear su balance y recuperar parte de su credibilidad (Martín Tobal, 2025). El desafío ahora es institucionalizarla mediante mayor previsibilidad y transparencia. Ningún banco central —y menos uno con la historia inflacionaria de la Argentina— puede darse el lujo de desestimar la credibilidad como herramienta de política pública.

En cuanto a su contenido, el IPOM se diferencia de la versión anterior, de octubre de 2023, porque justifica el régimen monetario vigente e incorpora contenido técnico con recuadros analíticos. La versión anterior era descriptiva y coyuntural, centrada en los datos recientes más que en la estrategia de fondo.

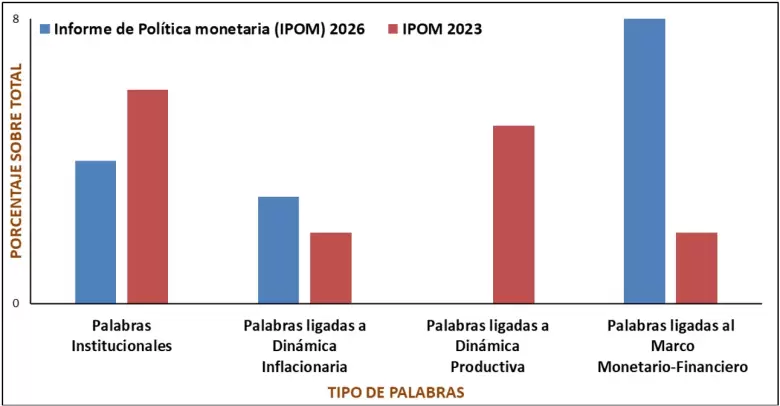

Los distintos enfoques también se reflejan en el uso de las palabras. El de 2023 utilizaba con frecuencia términos ligados a la dinámica productiva, como "sector" o "producción" (Gráfica 1). Vinculaba la inflación a eventos sectoriales, como el impacto de la sequía en el agro o restricciones que encarecieron insumos importados para la producción. En cambio, el IPOM de 2026 se concentra en el marco monetario y financiero y utiliza términos como "dinero", "tipo de cambio" y "reservas". La inflación queda así más directamente asociada a la cantidad de dinero y a la consistencia del régimen monetario, es decir, al accionar del propio banco central.

Gráfica 1. Frecuencia de Uso: Palabras en el Informe de Política Monetaria

La recuperación del IPOM es, entonces, una mejora en la estrategia de comunicación y un paso hacia una mayor responsabilidad institucional en el combate contra la inflación. No obstante, para consolidar esa señal será necesario avanzar en mayor previsibilidad del calendario, mayor transparencia en los argumentos de política monetaria y mayor explicitación de escenarios y riesgos, aunque sea con pasos pequeños. En Argentina, la credibilidad no es un complemento de la política monetaria: es su parte central.

Este artículo representa únicamente la opinión del autor, y no representa la de ninguna institución.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar