31 mayo de 2025

Seguir en

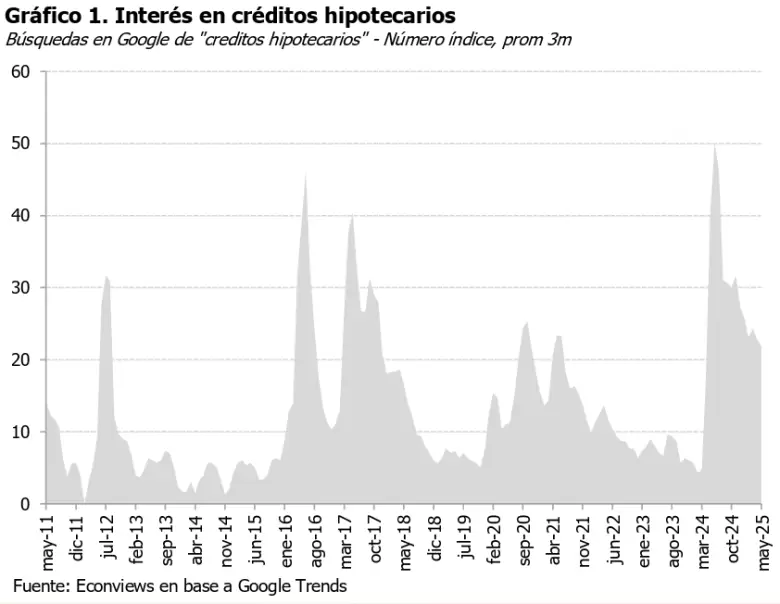

Argentina vuelve a ilusionarse con la casa propia. El interés por los créditos hipotecarios está en su punto más alto en años: "Según las tendencias de búsqueda en Google, la atención que despiertan estos préstamos supera incluso el boom de 2016", dice un informe de Econviews. Pero ese renovado entusiasmo, lejos de convertirse en una ola imparable, empieza a chocar contra una pared: la escasez de oferta bancaria.

El crédito hipotecario crece, sí. "Lleva 11 meses consecutivos creciendo por encima de la inflación", y "el stock medido en pesos constantes ya se multiplicó por más de 3 veces comparado con el mínimo de junio 2024", dice un informe de Econviews. Sin embargo, apenas alcanza el 0,40% del PBI. Lejos aún del 1,37% que vimos en 2018 y a años luz del 5% que se registraba en los últimos tiempos de la convertibilidad.

¿Qué está impulsando esta nueva ola? El crédito UVA. "En abril se otorgaron casi $18.000 millones diarios en promedio bajo esta modalidad", dice un informe de Econviews. Aunque lejos de los $45.000 millones de los días dorados de 2017/18, la tendencia es clara.

Y las cifras del mercado inmobiliario lo confirman: "En 2024, se realizaron un total de 54.809 compraventas de inmuebles en CABA, 35% más que en 2023", dice un informe de Econviews. Más relevante aún: "las escrituras con hipoteca pasaron de 1.468 en 2023 a 4.816 en 2024". Un salto que empuja al 22% la proporción de escrituras hipotecadas en lo que va de 2025, un nivel que no se veía desde hace siete años.

¿Por qué hay tanta demanda?

- Primero, por precio. "El precio medio del m2 para departamentos a estrenar de 2 y 3 ambientes ronda los US$ 3.000", dice un informe de Econviews. Muy por debajo del pico de US$ 4.266 (a dólar de hoy) que se vio en 2018.

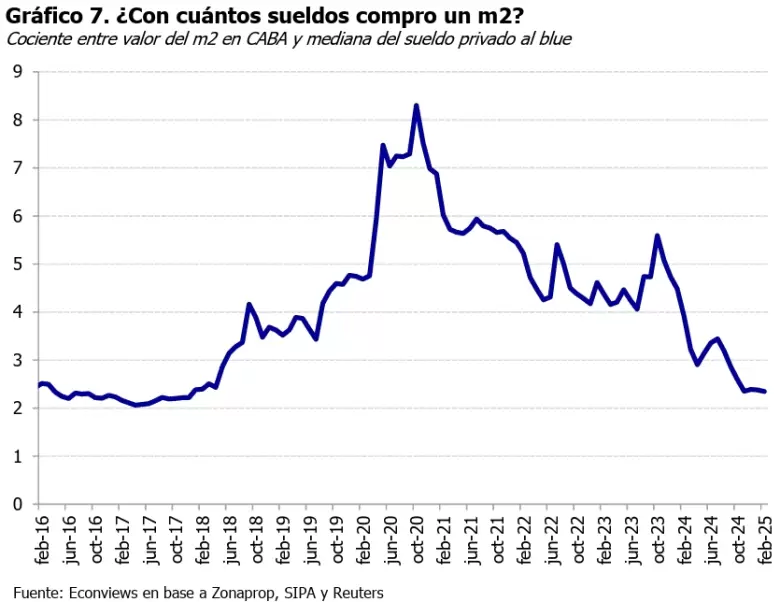

- Segundo, por salario. "En febrero, se necesitaron 2,3 sueldos para pagar un metro cuadrado", cuando en 2020 eran necesarios más de ocho. Un combo perfecto: dólar barato y deuda en pesos ajustada por inflación.

Pero hay un gran problema estructural: los bancos no pueden sostener este boom por sí solos. "No son los tenedores naturales de los créditos, porque no tienen fondeo a largo plazo", dice un informe de Econviews. Sin un mercado de capitales sólido que les permita vender estos activos y seguir prestando, la rueda se frena. En los '90, "existían inversores institucionales donde los bancos podían descargar estos activos". Eso hoy no existe. "Durante el Kirchnerismo y principalmente a raíz de la nacionalización de las AFJP, desaparecieron este tipo de compradores", dice el informe.

Esa falta de fondeo empieza a sentirse en las tasas. "La tasa de interés de los préstamos otorgados en UVAs durante abril promedió 5,85%, con una clara tendencia ascendente", dice un informe de Econviews. El alza responde a dos factores: la escasa oferta y "el costo de oportunidad que tienen los bancos", que comparan estas hipotecas con otras inversiones como los bonos CER.

El apetito está. La necesidad también. Pero sin capitales que lo respalden, el boom hipotecario no pasará de ser una promesa. Porque, como dice el título del informe de Econviews: "Sin mercado de capitales no habrá boom hipotecario", dice un informe de Econviews.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar