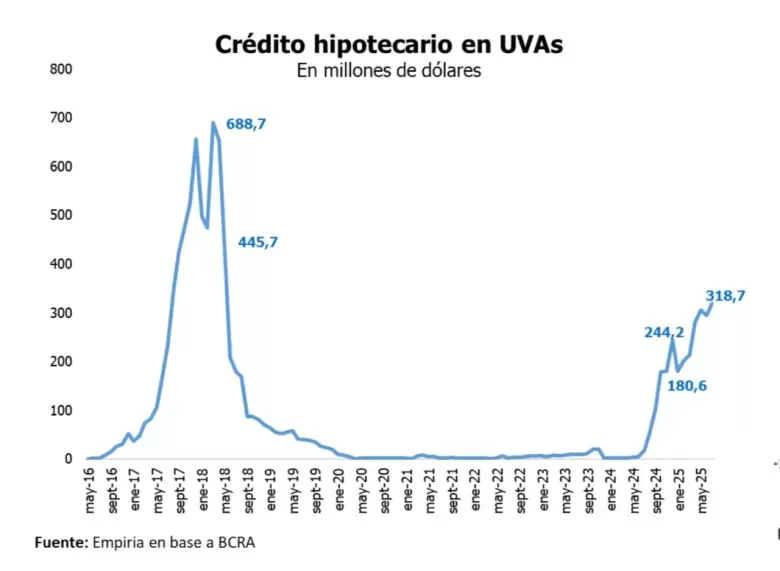

Si bien el crédito hipotecario volvió a crecer en julio, 8% con respecto a junio y marcó el máximo desde mayo de 2018, la buena noticia tendría un lado B. Según Empiria, la consultora de Hernán Lacunza, podría ser el comienzo del fin de esta primera etapa de crédito a partir del aumento generalizado de tasas y de la depreciación del peso.

Sea como fuere, entre enero y julio se otorgaron créditos por más dinero que en todo el periodo 2019-2024 sumado. Fueron US$ 1.792 millones frente a US$ 1.522 millones, lo que marca también el nulo movimiento del mercado hipotecario en los últimos años. En el último mes algunos bancos siguieron elevando sus tasas de interés: resaltan el Banco Ciudad, que subió al 9,9%, y el Banco Galicia, que subió al 11,5%, siempre considerando la tasa nominal anual ofrecida a clientes con acreditación de haberes en la institución.

"Estos niveles de costo financiero, sin embargo, tardarán en trasladarse al crédito desembolsado, ya que los préstamos otorgados en julio, por ejemplo, son con condiciones fijadas, aproximadamente, 90 días antes", advierte la consultora.

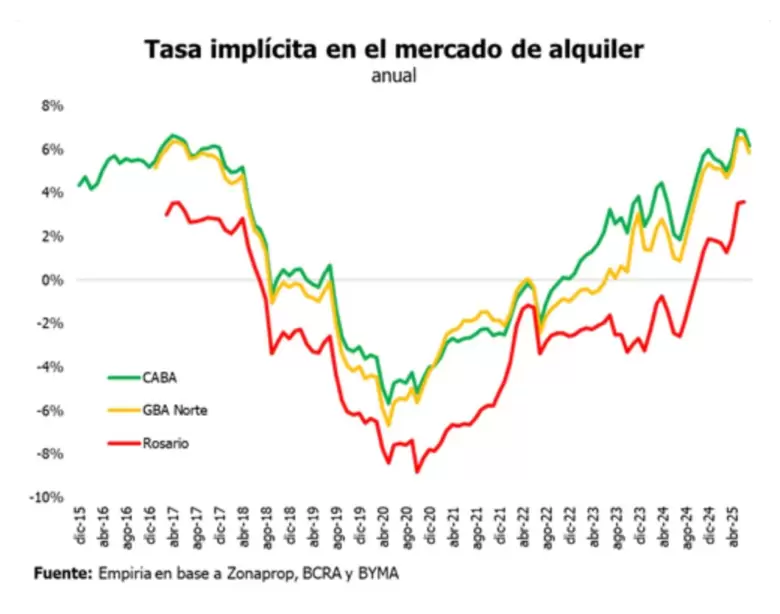

Y dice que el mercado de alquileres es una alternativa al crédito hipotecario. Para eso, hay que comparar cuál es la tasa de interés implícita que se está pagando contra la tasa de interés que piden los bancos. Dicho de otra manera, siempre que el valor de un alquiler sea menor a la cuota que se paga en un crédito por el mismo inmueble (en realidad, por el 75% del valor de la vivienda), se puede concluir que el alquiler "es más barato" que el crédito. Empiria apunta:

- A medida que sube la tasa de interés del crédito, por ejemplo, si el alquiler no aumenta, se abarata en realción al crédito.

- En CABA, en julio, la tasa implícita en el mercado de alquileres fue de 6,2%, superior a la del Banco Nación, pero inferior a la del resto de los bancos (para clientes con acreditación de haberes en la institución).

- En GBA la situación es similar, con una tasa implícita del 5,8%, mientras que en Rosario la tasa implícita es menor y recién entre mayo y junio superó el 3% (3,6% en junio).

"Dejando de lado el Banco Nación y solo considerando el aspecto financiero, hoy el crédito hipotecario está relativamente caro con respecto al mercado de alquileres en la mayoría de los bancos que cuentan con financiamiento. Estas tasas implícitas pueden ser negativas cuando la relación entre el alquiler y el valor de las viviendas se disocia y la rentabilidad se reduce considerablemente, como sucedió en el periodo 2018-2024", explica Empiria. Y agrega que en esos contextos, el crédito hipotecario a tasas de mercado se vuelve especialmente caro; sin embargo, la demanda de crédito hipotecario no depende solo del cálculo financiero.

Por el lado de los valores, detectaron que el precio promedio del m2 a la venta en CABA fue de US$ 2.440 en julio, 0,5% superior al de junio y 6,7% por encima de junio del 2024. El ritmo de crecimiento parece haberse estancado en 0,5%: desde abril que los precios aumentan en esa magnitud.

"A su vez, otra tendencia que continúa es la de la disociación entre el precio de los usados y el de las unidades a estrenar o en pozo. En junio, el m2 usado creció 0,1% en promedio, mientras que el m2 en pozo creció 1%. En el acumulado desde noviembre de 2023, los usados crecieron 9% y las unidades en pozo crecieron 25%", señala.

La consultora de Lacunza sostiene que la brecha entre los departamentos de pozo y usados está en su nivel más alto desde que se publican los datos estandarizados, en torno al 33,5%. En el Gran Buenos Aires Norte, el m2 promedio ascendió a US$ 2.329 en julio, 0,2% por encima del valor de junio, explicado principalmente por las unidades en pozo, donde el m2 promedio subió 0,6%. En la provincia de Buenos Aires, la brecha entre las unidades de pozo y las usadas también se encuentra en su máximo histórico, pero la brecha es de 24%, 9 puntos porcentuales menor a la de CABA.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar