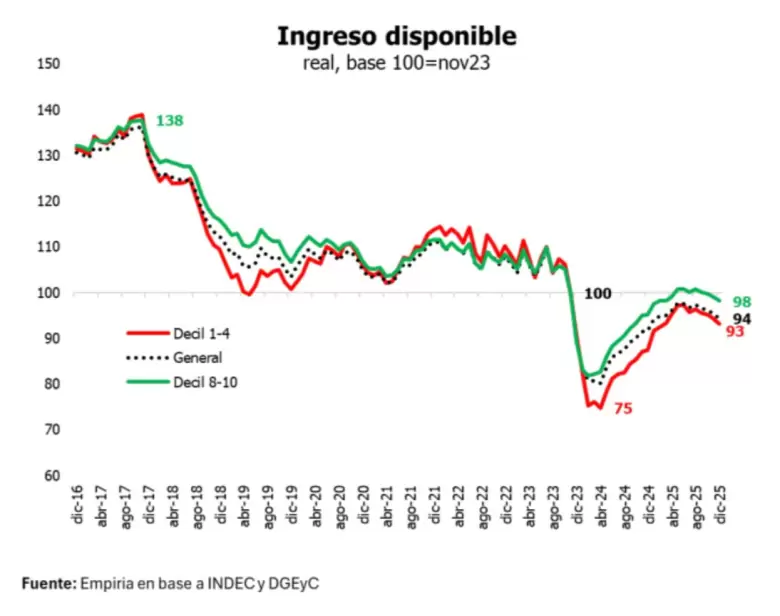

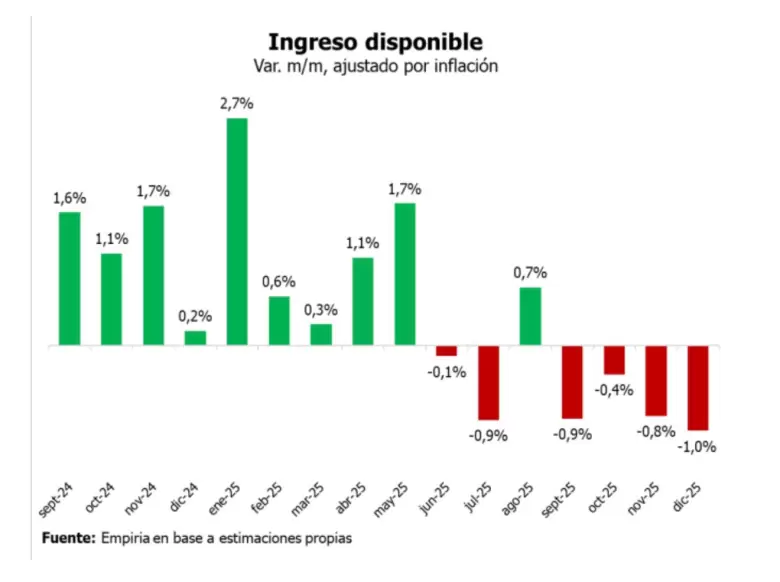

El ingreso disponible, léase la cantidad de dinero que queda a las personas o familias para gastar o ahorrar después de pagar los impuestos y los gastos fijos, viene cayendo en los últimos cuatro meses. El dato, aportado por la consultora Empiria, dice que esta medición cayó 1% real mensual en diciembre (+2,9% interanual) y que desde septiembre acumula una contracción del 3,1% en el cuatrimestre. Incluso con respecto a noviembre de 2023, antes de que llegara al poder Javier Milei, la brecha es de 6%. O sea, la plata que le quedaba a las familias rendía un 6% más con el final del kirchnerismo que ahora.

De todas formas, debido a la base de comparación y al envión de fines de 2024, la mejora promedio en el ingreso disponible de 2025 fue del 12%. Para 2026 la película es menos auspiciante: se espera una tendencia neutra (0% interanual en diciembre de 2026), con una variación esperada de -2% en el promedio anual (arrastre negativo de fin de 2025), según calcula Empiria.

En el segmento de hogares de menores ingresos (deciles 1 al 4), la caída fue del 1,3%, mientras que fue 0,8% en los hogares de mayores ingresos. En ambos casos, la caída de diciembre fue la mayor desde febrero de 2024. El segmento de ingresos bajos sigue 6,9% por debajo de noviembre de 2023, mientras que el de ingresos altos es 1,9% inferior.

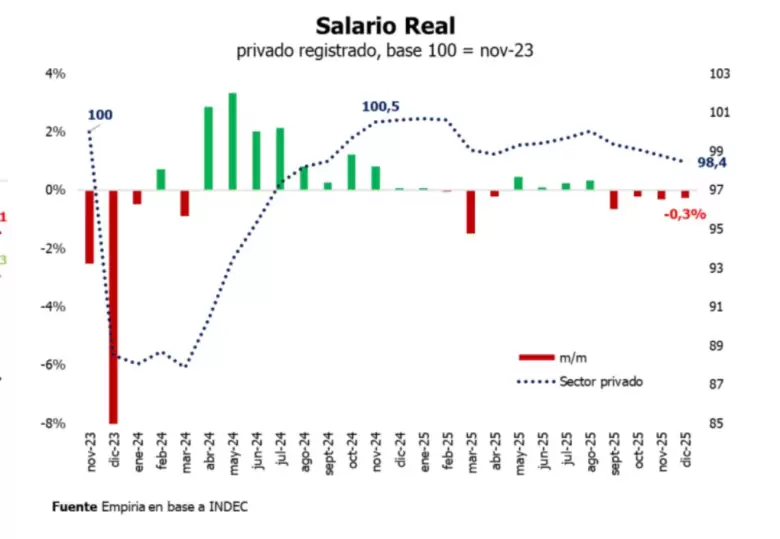

A su vez, la caída de los salarios (-0,8% en los salarios registrados y 0,9% en los salarios informales) explica la merma en el ingreso disponible. Los salarios privados cayeron 0,3% en diciembre (cuarto mes consecutivo) y se encuentran 2,6% debajo de noviembre de 2023.

Los públicos se redujeron 1,8% en términos reales y 17% versus noviembre de 2023, aunque con heterogeneidad: los provinciales están 9% peor que en noviembre de 2023, mientras que los nacionales 38%. En igual sentido, el aumento del 0,5% en los gastos fijos (que llegaron a representar el 22,8% de los ingresos) también atentó contra el ingreso disponible. Las caídas de la electricidad en 1,4%, y del agua en 1,9%, no lograron compensar los aumentos de los alquileres (+0,6%), expensas (0,4%) y transporte público (3,9%).

Por el lado del consumo, Empiria explica que se recuperó levemente de la caída post elecciones, especialmente en el segmento durable. "El consumo de bienes de largo plazo creció 12% en el mes (inmuebles y autos, principalmente) mientras que el consumo no durable solo aumentó 0,8%, y cayó 7% interanual", señala la consultora.

El crédito es el principal motor de la mejora de durables en los últimos dos años, con un incremento del 89% entre 2025 y 2023, seguido por el mercado inmobiliario (CABA, Córdoba y PBA) y, más atrás, el patentamiento de vehículos (con una evolución disociada de la producción automotriz local, por mayores importaciones).

En el otro extremo, cines lidera la caída (-23%, afectado por cambio de hábitos de consumo), mientras las ventas en el canal mayorista o supermercados se redujo 22% y 11%, respectivamente, y el consumo de carne, nafta y gasoil cayó entre 3% y 5%. "Con el ingreso disponible estancado, difícilmente se revierta la evolución en el segmento no durable, mientras que el durable está más asociado al crédito, que podría tener una recuperación de la mano de menores tasas de interés y estabilidad cambiaria", apunta Empiria.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar