Por BCR

24 mayo de 2023

Seguir en

Por Guido D'Angelo y Emilce Terré

El 17 de mayo, casi que por primera vez desde 2021, el futuro más cercano de soja cayó por debajo de los US$ 500 la tonelada, despertando el pánico en el mercado.

Decimos "casi" por primera vez porque en octubre de 2022, durante una única sesión, el precio tocó los US$ 499/t, rebotando a partir de entonces. Esta vez, sin embargo, la caída no se ha detenido y este martes el futuro más cercano cerró la jornada cerca de US$ 486/t.

Esta caída no podría registrarse en un peor momento para nuestro país, que producto de la feroz sequía, heladas a destiempo y olas de calor sofocantes en la primavera-verano ha visto la productividad de la soja caer a su peor marca desde 1996, con una previsión de cosecha de apenas 21,5 Mt para el ciclo 2022/23. Esta cifra equivale al volumen de producción más bajo en 20 años.

Si bien era sabido que el excelente desempeño brasileño no daba demasiado espacio para que mejores niveles de precios compensen las pérdidas productivas a nivel global, el derrumbe de las cotizaciones de las últimas semanas se convierte en una dura estocada para un país como el nuestro, altamente dependiente de las exportaciones del agro en general y del complejo soja en particular.

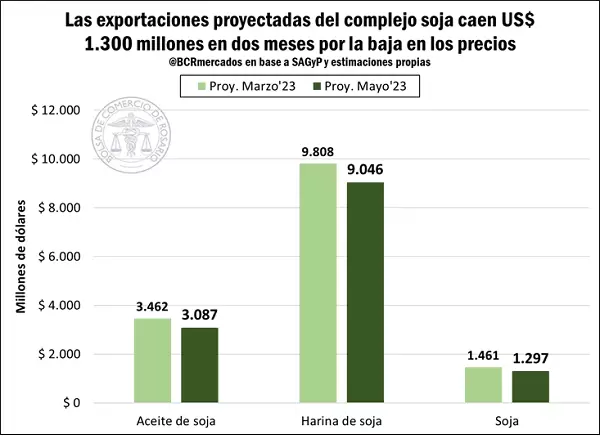

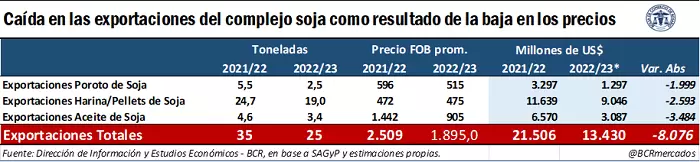

Entre marzo y la actualidad, la valuación del volumen proyectado de exportaciones del complejo soja para la campaña en curso (2,5 Mt de poroto, 19 Mt de harina y 3,4 Mt de aceite) ha perdido 1.300 millones de dólares adicionales.

Como resultado, a los valores actuales, la liquidación de divisas del principal complejo exportador de la economía argentina evidenciaría una pérdida interanual de US$ 8.000 millones el año en el ciclo 2022/23, respecto de la anterior campaña 2021/2022.

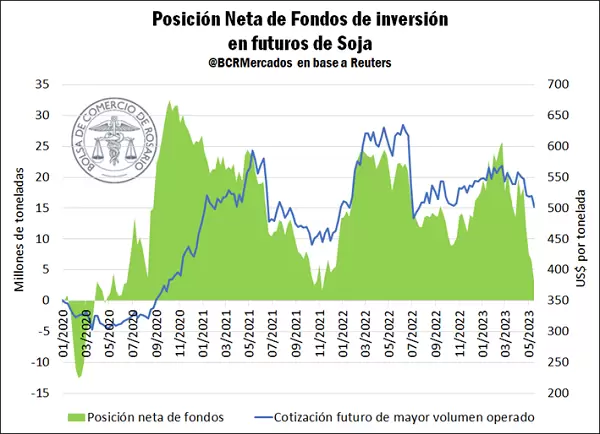

Los fundamentos que sustentan este movimiento de precios son múltiples y variados, entre los que sobresale una recomposición del nivel de inventarios en Estados Unidos a su nivel más alto en cuatro años y la salida masiva de fondos de inversión posicionados en soja en el mercado de Chicago que, a la fecha, registran un posicionamiento neto en línea con los más bajos de los últimos tres años, y que continúa cayendo.

En otras palabras, los grandes fondos de inversión ven cada vez menos probable una suba de precios de la soja y se encuentran al borde de quedar netamente vendidos por primera vez desde que explotó la pandemia por Covid.

Finalmente, si bien las tensiones geopolíticas en la región del Mar Negro están lejos de darse por zanjadas, la renovación del acuerdo por el corredor seguro para la exportación de granos da aire a las tensiones registradas hasta hace pocas semanas atrás. En lo que sigue, desgranaremos uno a uno estos factores fundamentales.

- Por primera vez desde la campaña 2018/19, se espera que Estados Unidos produzca más soja que la que demanda tanto para consumo interno como para exportación.

Las proyecciones preliminares para la producción de soja 2023/24 muestran una clara mejoría, superando el aumento del consumo, tanto en Estados Unidos como a nivel global. En efecto, según el último reporte mensual del USDA, el país americano, en plena época de siembras, estaría en condiciones de cosechar en torno al mes de noviembre 123 millones de toneladas de soja; ello es, 3 Mt más de lo que estima absorber. De cumplirse este resultado, sus stocks finales aumentarían cerca de 55% interanual para la campaña 2023/24, pasando de 6 a 9 millones de toneladas. Este volumen es, además, el más abultado desde la campaña 2019/20, cuando recién comenzaban a relajarse las fuertes tensiones comerciales entre Estados Unidos y China.

A nivel global, si bien los números del USDA son aún más inciertos ya que falta un largo trecho hasta la próxima cosecha 2023/24 del hemisferio sur, la tendencia preliminar apunta a una recuperación de la producción mundial que, nuevamente, superará el consumo global incrementando el nivel de stocks. Éstos podrían crecer hasta 122,5 Mt de acuerdo con las previsiones del Departamento de Agricultura en EE.UU., un récord histórico que supera en más de 20% los inventarios finales del ciclo previo.

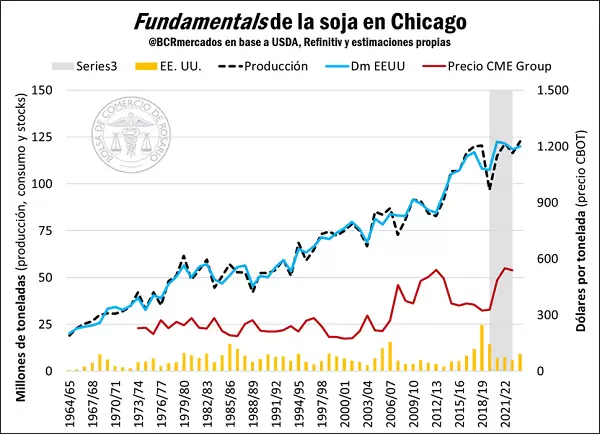

Ahora bien, no debe soslayarse que los precios negociados en el Mercado de Chicago, referencia internacional para los commodities agrícolas, cotizan la mercadería a entregar en plantas de los compradores en EE.UU. Es por ello por lo que lo que suceda con la oferta y demanda americana tiene especial influencia sobre dichos valores.

Como puede observarse en el gráfico adjunto, entre la campaña 2019/20 y la 2022/23, a medida que el nivel de inventarios estadounidense se ajustaba año a año, el precio promedio del futuro más cercano en Chicago mostraba una fuerte tendencia creciente. Así, de un mínimo relativo de US$ 290,6/t que cotizó la soja el 13 de mayo de 2019, para comienzos de junio de 2022 éste había más que duplicado su valor alcanzando un máximo nominal de US$ 650/t.

Desde entonces, con sus altibajos, el valor de la soja en la plaza de referencia internacional comenzó a decaer, tendencia que se agudizó la última semana cuando perforó el nivel de US$ 500/t.

- Suben las tasas y los fondos de inversión, por primera vez en tres años, apuestan a que los precios de la soja caerán en el futuro

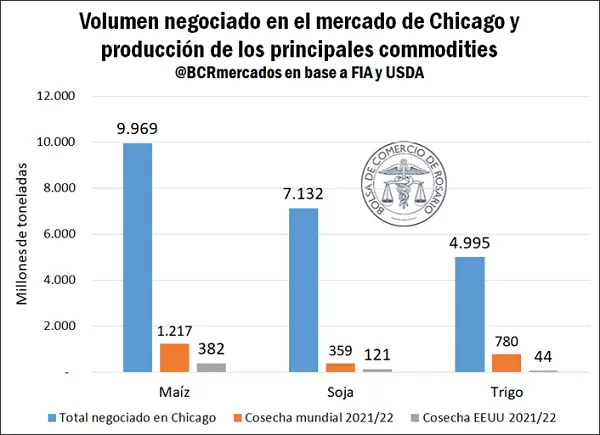

Es conocido el rol preponderante del mercado de Chicago en la determinación de precios de los commodities agrícolas. Comparando el volumen operado en este mercado para cada cultivo con su respectiva producción mundial, el año pasado se operó 8 veces la producción mundial de maíz, casi 20 veces la cosecha mundial de soja y más de 6 veces el trigo cosechado en todo el mundo.

Asimismo, si comparamos el volumen operado en la plaza norteamericana con la producción estadounidense, estas proporciones suben a 26, 59 y 113 veces, respectivamente.

De esta manera, el posicionamiento de los fondos de inversión es primordial para comprender la dinámica de precios de los mercados de futuros. Los mismos, al movilizar capital entre diversos activos financieros, pueden generar movimientos de precios que no necesariamente tengan relación con factores propios de los mercados agrícolas. En este marco, la tasa de interés de referencia de la Reserva Federal de Estados Unidos viene subiendo prácticamente sin escalas desde febrero de 2022, con el objetivo de limitar la inflación en el país norteamericano.

No conforme con ello, estamos ante la suba de tasas más pronunciada desde 1981. De la mano de la tasa de referencia de la autoridad monetaria estadounidense, los fondos de inversión reconfiguran su cartera apostando a papeles financieros que limiten su exposición al riesgo, y saliendo por tanto de posiciones en commodities.

Con este contexto, el posicionamiento neto de los fondos de inversión en soja se ubica actualmente en un mínimo que no se veía desde noviembre del 2021, e incluso entonces, este ajuste en el posicionamiento de compras de los inversores duró pocas semanas.

No conforme con ello, se anotan cinco semanas consecutivas de cierres de posiciones y una tendencia marcadamente bajista en la posición neta de los fondos desde febrero de este año, que nos deja en línea para, muy pronto, encontrarnos con un posicionamiento neto vendido (es decir, una apuesta global a la caída en los precios de la soja a futuro) por primera vez desde marzo 2020, cuando se implementaban las cuarentenas para contener el Covid a nivel mundial. Esto tiene un sustantivo impacto sobre los precios de la soja, que cayeron cerca de un 12% en los últimos tres meses en el mercado de Chicago.

- El rol de la geopolítica global: la renovación del Acuerdo de Granos del Mar Negro

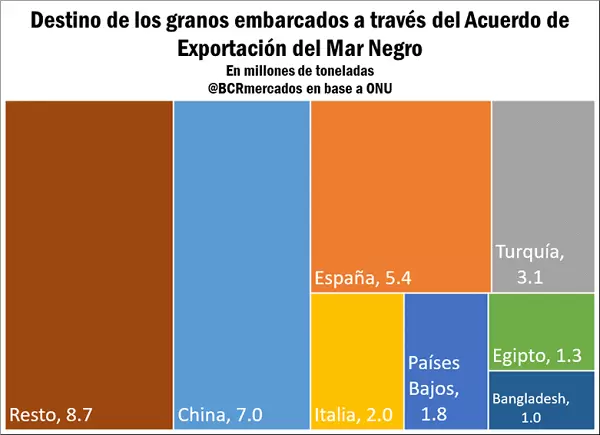

En los primeros cuatro meses del 2023 ingresó un promedio mensual de 76 barcos a cargar granos en el marco de la Iniciativa de Granos del Mar Negro. Este acuerdo vencía el jueves pasado, y en los primeros 17 días de mayo habían entrado apenas 11 barcos a cargar a los puertos de Ucrania. En el marco de la crisis ruso-ucraniana, la acusación hacia Rusia de obstruir el ingreso de buques y el escaso volumen de estos desalentaba las perspectivas por la renovación de este corredor de granos del Mar Negro. Esta situación dejaba a los precios en tensión latente frente al inminente fin de este tramo del acuerdo.

Sin embargo, el miércoles pasado Turquía, país mediador entre Rusia y Ucrania, anunció la renovación del acuerdo por otros 60 días. La diversidad de socios comerciales tanto de Rusia como de Ucrania que reciben productos desde este acuerdo se analiza como factor de sostén y continuidad. Con el acuerdo en pie por al menos dos meses más, se despeja el abastecimiento de granos de muchos países que requieren de los embarques de Ucrania.

Este es un factor adicional de alivio al abastecimiento mundial de productos agrícolas. Si bien los principales productos de exportación a través del Mar Negro son el trigo, el maíz y el girasol, también hay embarques de soja a través del acuerdo. Incluso cuando los potenciales recrudecimientos de combates podrían tener su impacto sobre la continuidad de acuerdo, hoy en día no se está avizorando un potencial cierre de exportaciones.

Con esta renovación del corredor de granos, a priori por los próximos dos meses se retira un potencial factor alcista para el mercado de commodities, sumando presión adicional al valor internacional de los commodities agrícolas.

Soja: ¿puede la tendencia bajista revertirse en el corto plazo?

Lamentablemente para Argentina, son pocos los factores que pueden potencialmente revertir la tendencia decreciente de los precios del complejo soja en el corto plazo. Del lado de la producción estadounidense, uno de los principales contribuyentes a la caída de Chicago, la siembra avanza a excelente ritmo.

Según informó esta semana el USDA, ya se ha completado el 66% del área de intención hasta el domingo 21 de mayo, 17 p.p. por encima de la semana pasada y en línea con lo que esperaban los operadores en promedio. El promedio de los últimos 5 años marca 52% para este momento de la campaña, marcando un gran avance de las labores. Además, en el 36% de los lotes las plantas ya se encuentran emergiendo, por encima del 24% promedio del último lustro.

En cuanto al clima, allí podríamos abrir una línea de duda, aunque muy lejos de asemejarse al panorama del último verano argentino. Específicamente, según informó Refinitiv esta semana, en el centro y sur de la región de las Planicies estadounidenses, la humedad disponible del suelo ha comenzado a restringirse, afectando a la soja sembrada en el suroeste del "Cinturón sojero".

En particular, los estados de Nebraska y Kansas muestran a la fecha condiciones peores a las registradas en el mismo período del año anterior (cuando los rindes se vieron muy afectados por el clima).

Entre ambos, estos Estados representan aproximadamente el 10% del total de la producción de soja de Estados Unidos. Por el contrario, hacia el este del cinturón sojero, donde se produce la mayor parte de la soja norteamericana (incluyendo los estados de Iowa, Illinois e Indiana), las condiciones de humedad se ven mayormente óptimas. Cabe destacar que en junio/julio tiene lugar un período crítico para el desarrollo del cultivo, con la previsión general de un verano boreal caluroso para este 2023.

En cuanto a la política monetaria de la Fed, de momento nada apunta a un retorno a políticas monetarias más laxas por parte de las economías centrales del mundo financiero. Cerrado el capítulo del "dinero barato", cabe esperar que tanto el nivel de actividad como la propensión al riesgo queden más restringidos.

Si bien en precios nada está dicho, especialmente en un mundo que ha demostrado vaivenes geopolíticos de gran impacto en los últimos años, sin fuertes argumentos alcistas la caída del precio de la soja en los mercados de referencia lucía inevitable. A nivel local, sin embargo, los incentivos para su producción, procesamiento y exportación aún pueden venir del lado de la política comercial.

Publicado originalmente en el sitio de la BCR

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar