24 abril de 2022

Seguir en

El Ministerio de Agricultura y representantes del sector privado afirmaron que no hay faltante de fertilizantes para la producción de cultivos en el país, ante los inconvenientes surgidos en el plano internacional como consecuencia de la interrupción de las exportaciones rusas de esos producto, que representan 40% del total mundial, y alrededor de 15% en el caso de la Argentina.

Además, los privados aseguraron que "hay buen diálogo" con el Gobierno para ir resolviendo el abastecimiento de fertilizantes para la producción.

En ese sentido, el secretario de Agricultura, Matías Lestani, indicó a Télam que "el aprovisionamiento estaría asegurado y lo monitoreamos constantemente", y precisó que "lo que falta para terminar la campaña fina es 23% en volumen".

"Esto ya está previsto y hablado con las empresas de importación. Nos juntamos con el BCRA para regular el perfilamiento de lo que se necesita de liquidación de divisas para la entrada de fertilizantes, crucial para potenciar la fina", que es la de trigo, señaló Lestani, quien explicó que "la fina emplea una fertilización estratégica de todo el sistema".

Al respecto subrayó que "esa fertilización tiene que estar sí o sí", porque subrayó que "es la que después se refuerza en la campaña de gruesa, principalmente en maíz y también en soja".

"Medimos constantemente el perfilamiento de importación y en base a eso se da esta situación de que no está habiendo faltante", indicó el secretario, quien remarcó que "la cuestión es seguir calzando el aprovisionamiento a medida que ese flujo tiene que ir dirigido a la rotación del cultivo".

Por su parte, el director de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario (BCR), Julio Calzada, afirmó a Télam que "en este momento, los importadores están en contacto permanente con el BCRA, con AFIP y el Ministerio de Desarrollo Productivo, analizando la disponibilidad de dólares para ir comprando".

"Por el momento la información que tenemos es que los importadores han ido comprando, no toda la cantidad completa, ya que les tienen que autorizar todavía una mayor cantidad de fertilizantes. Y están a la espera de que se les pueda habilitar los dólares del Mercado Unico y Libre de Cambios (MULC) para poder hacerlo", indicó Calzada.

De todos modos aseguró que "la producción agrícola no corre peligro en la medida en que el Gobierno autorice las próximas importaciones", y estimó que "habría disponibilidad de fertilizantes hasta julio aproximadamente".

- El economista de la BCR destacó que "hay buen diálogo del Gobierno para tratar de solucionar y que no haya problemas", y puntualizó que "la cuestión está en la disponibilidad de divisas del Banco Central".

Si bien señaló que "el aumento en los precios (de los fertilizantes) es fuerte", reconoció que "se compensa con el incremento de las cotizaciones de las materias primas", que subieron fuerte desde el inicio de la invasión rusa en Ucrania.

En ese sentido, precisó que "la última estimación de exportaciones de 2022 (de la BCR) hace un mes atrás, con los precios sin subir, daba US$ 38.000 millones sumando todos los cultivos", y añadió que "la nueva nos está dando US$ 41.000 millones".

"El aumento de los precios por producto de la guerra implica US$ 1.200 millones más que el año pasado en que las importaciones de fertilizantes fueron de 4 millones de toneladas. El año pasado fueron US$ 2.200 millones en importaciones y este año suman US$ 1.200 millones más, producto del aumento de precios principalmente por Ucrania y por Rusia", explicó Calzada.

A su criterio, "en los próximos meses lo importante sería que se vayan autorizando los requerimientos de exportación y se llegue a la cosecha gruesa con los fertilizantes que se necesitan", y subrayó que "los cultivos más comprometidos son el trigo y el maíz, porque la soja tiene poca fertilización".

En la misma línea, el jefe de Operaciones Portuarias de la Planta San Lorenzo de la Asociación de Cooperativas Argentinas (ACA), Juan Carlos Piotto, afirmó a Télam que "por ahora no está ocurriendo" un faltante de fertilizantes, y explicó que "se negoció con otros proveedores" para reemplazar lo que Rusia dejó de exportar.

"Si bien Rusia tiene 40% del mercado mundial de fertilizantes, sobre todo sólidos, ACA se abastece de otros orígenes. Por eso no se evidenció faltante de producto", indicó Piotto, quien precisó que lo que no reciben de Rusia lo reemplazaron por "Polonia y Marruecos, que también son proveedores tradicionales".

Area sembrada 2022-2023 y costos

Un informe de la BCR advierte que se viene una caída del área sembrada en la zona núcleo. “Serían 160.000 hectáreas menos respecto a las 1,7 millones implantadas en el 2021. Y podría caer más si no llueve”, advierte.

En pricipio, se estiman 6 millones de toneladas, dos menos que hace un año (7,8) para la producción triguera 2022-2023 para la región.

El paquete tecnológico también influirá. “En 2022, el trigo es una cuestión cantidad por las hectáreas que se implanten, pero también de calidad. El nivel tecnológico va ser muy diferente al que se venía usando”, comentan los técnicos del área, citados por la BCR. Por un lado, los arrancadores a utilizar, tanto en trigo como en maíz, serán de calidad inferior. “Se dejarán de lado los productos más completos, para utilizar otros con menos nutrientes. La nutrición del cultivo va a bajar de calidad”, dicen.

Por otro lado, “la fertilización nitrogenada que venía en aumento, acomodándose a las necesidades reales de los suelos y los cultivos, retrocederá a valores que no se veían en los últimos años. En esta campaña, la dosis no alcanzará para cubrir los requerimientos y obtener el potencial del cultivo”.

El porqué de eso es claro: “elevados y exagerados costos”, coinciden en señalar en la región los técnicos. “Se estima que la dosis media de fertilización con urea podría caer hasta 20% en la región pudiendo disminuir en hasta 10 qq/ha los rindes potenciales”, señalan.

“El margen bruto en esta campaña es mayor en situación de campo propio, aunque los costos directos aumentaron significativamente (+60%) respecto a la campaña anterior. Por otro lado los márgenes bajo arrendamiento son negativos, a excepción de la zona sur, debido al incremento en los costos de arrendamiento (tanto por la suba de los precios de commodities como por el incremento en el costo de arrendar en quintales de producto)”, señala un trabajo de la Bolsa de Bahía Blanca.

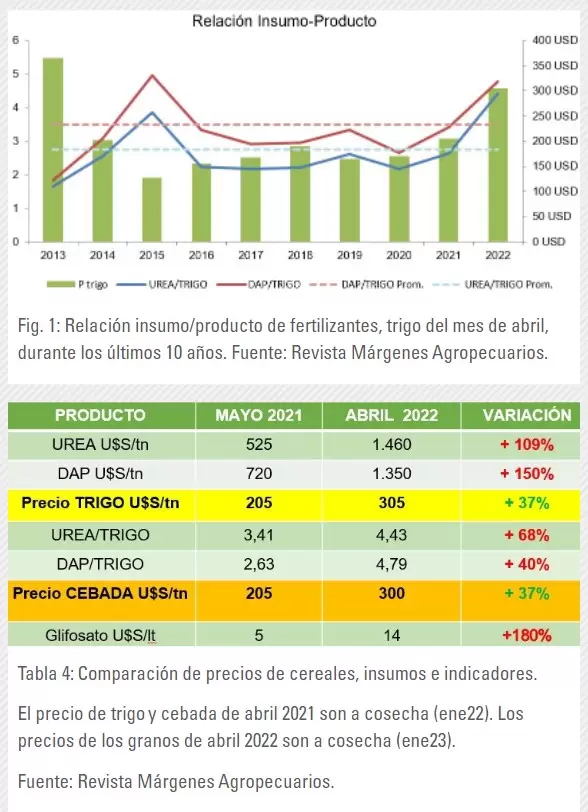

El indicador económico más utilizado para determinar la decisión de fertilizar es la relación insumo-producto, que representa la cantidad de insumo (trigo) necesaria para adquirir una unidad de fertilizante.

En esta campaña la relación insumo/producto resulta en 4,79 para fosfato diamónico (DAP) y 4,43 para urea, presentando un significativo aumento del 40% y 68% con respecto al ciclo anterior. Los valores promedios de esta década son de 2,65 en urea y 3,33 en DAP.

Los fertilizantes presentaron un importante incremento en los costos respecto al ciclo pasado, en el caso de la urea +150% y en DAP +109%.

“El importante aumento en el precio de los cereales invernales (+37%) no llega a compensar el incremento del valor en los fertilizantes, disminuyendo la rentabilidad del uso de estos insumos”, señala el trabajo.

Por otro lado, el herbicida más utilizado en la campaña fina, glifosato, alcanza valores de 14 US$/lt representando un aumento de 180% interanual.

Otros números

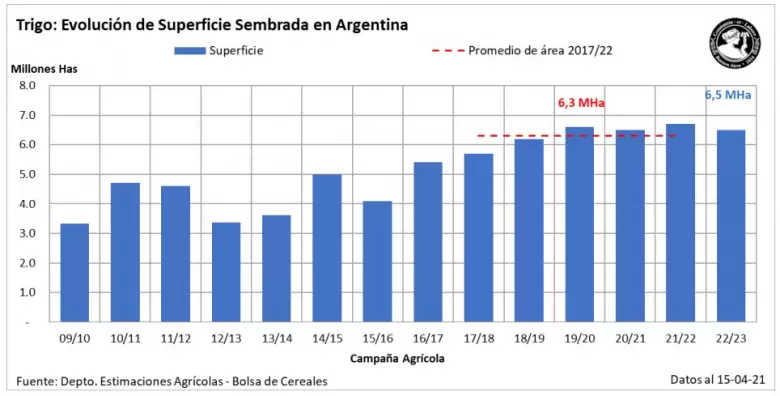

La Bolsa de Cereales de Buenos Aires dio a conocer su informe de precampaña de trigo 2022/23 y estimó que la siembra del cereal abarcará 6,5 millones de hectáreas.

Esto significa una caída de 3% o 200.000 hectáreas en relación a las 6,7 millones implantadas en el ciclo anterior.

“Con el paso de las semanas se ha ido consolidando una leve tendencia negativa sobre el área que ocuparía el cultivo de trigo durante este nuevo ciclo”, indicó la entidad.

“Entre los factores que explican la baja, se encuentran los aumentos en los costos de insumos, la mejora relativa en los márgenes del cultivo de cebada, y especialmente las políticas domésticas que afectan al cultivo de trigo y la incertidumbre en relación a futuros cambios en las mismas”, detalló.

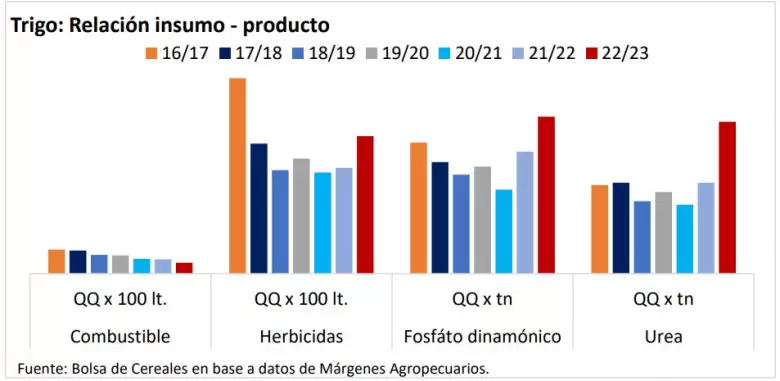

Ciertos insumos específicos superaron al aumento del precio del trigo, especialmente los vinculados con fertilizantes (+130% interanual) y herbicidas (+100%). En consecuencia, la relación insumo-producto, en promedio, muestra un retroceso del 30% respecto al mismo periodo del año pasado, lo que significa que se necesitarían un 30% más de granos para adquirir la misma cantidad de insumos.

“En el caso de fertilizantes y herbicidas la relación ha empeorado por encima del promedio, necesitando 45% y 32% más de granos, respectivamente. Como resultado, los márgenes brutos de trigo para el promedio nacional presentarían un retroceso del 13% en relación de la campaña previa”, dice el informe.

Más allá del bajón, la actual proyección de superficie, a pesar de reflejar una caída interanual del 3 %, ubica el área que se destinaría al principal cereal de invierno por encima del promedio de siembra de las últimas cinco campañas (6,3 millones de hectáreas). Por eso, “de concretarse la presente proyección, nos encontraríamos frente a la cuarta mayor superficie implantada en 23 campañas”.

No obstante, concluyeron que “el escenario permanece sujeto a la evolución de las condiciones climáticas durante la ventana de siembra”.

Los precios, por ahora, son buenos. El precio a cosecha del trigo en el mercado doméstico, futuro de enero de 2023 del MATba-Rofex durante el periodo de presiembra (marzo a mayo), promedia US$ 282 por tonelada, “valor que se encuentra 41% por encima de los precios registrados durante el año pasado (US$ 83 más), que marcan los máximos de las últimas cinco campañas”.

El próximo 12 de mayo se realizará el lanzamiento de Campaña Fina de la Bolsa de Cereales en el marco del Congreso A Todo Trigo, en el cual se completará el presente análisis con las estimaciones de producción, exportaciones y producto bruto para ambos cereales de invierno (trigo y cebada).

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar