Agrodólares

6 agosto de 2023

Seguir en

Por Belén Maldonado y Emilce Terré Bolsa de Comercio de Rosario (BCR)

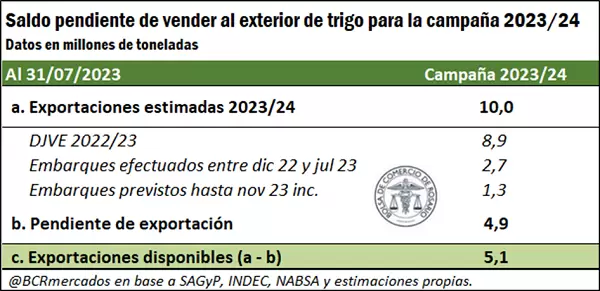

Con ventas al exterior de la campaña en curso por 8,9 millones de toneladas (Mt), pero exportaciones reales por no más de 4 Mt según estimaciones propias, el volumen de negocios de exportación que se pospondrán para el próximo ciclo asciende a 4,9 millones de toneladas.

Por otro lado, se proyectan exportaciones para la nueva campaña 2023/24 por 10 Mt. Considerando que 4,9 Mt han sido vendidas con anticipación, y "rolleadas" o pospuestas para embarcar en el ciclo siguiente, el remanente de ventas al exterior asciende a 5,1 millones de toneladas, a embarcar entre diciembre de 2023 y noviembre de 2024.

Por su parte, en el mercado doméstico, las ventas anticipadas de trigo por parte de los productores se aceleraron en la segunda mitad de julio de la mano de una recuperación en los precios.

La suba en los mercados externos de referencia luego que Rusia se retirase del acuerdo del corredor de granos seguros para asegurar las exportaciones ucranianas se trasladó parcialmente a la plaza local, mejorando la ecuación de márgenes luego de una campaña muy difícil. A continuación, un desglose de los números.

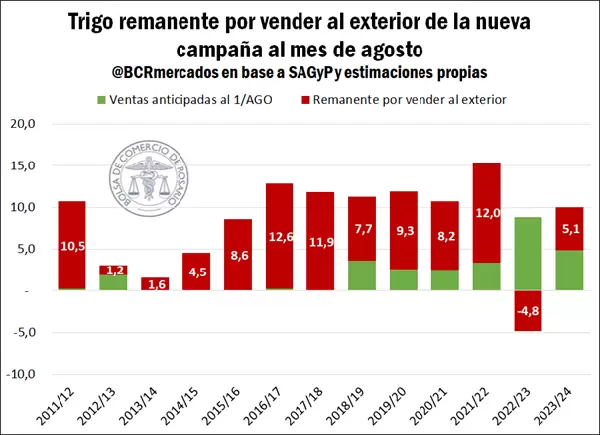

1. Con casi la mitad del volumen a exportar en la próxima campaña ya anotado, la disponibilidad de trigo argentino para vender al exterior de acá a diciembre de 2024 se ajusta al volumen más bajo en casi 10 años.

La siembra de trigo, que se encuentra cerca de su finalización, si bien aún está lejos de los mejores años que ha atravesado la producción argentina apunta a una recuperación respecto a los magros resultados del año previo.

En efecto, luego de que la sequía haya golpeado con fuerza la producción de la campaña 2022/23, disminuyéndola en más de 50% a 11,5 millones de toneladas, se estima que la misma se recuperará para la próxima campaña a 15,6 Mt, de los cuales se prevé exportar como grano 10 millones de toneladas.

No obstante, es importante analizar que la fuerte caída de la cosecha de la campaña actual podría seguir generando un impacto en el volumen a comercializar de la campaña que comienza el próximo diciembre.

En base a datos recopilados de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), entre diciembre de 2022 y julio de 2023, se registraron para embarque 8,9 Mt en Declaraciones Juradas de Ventas al Exterior (DJVE). Sin embargo, de acuerdo con estimaciones propias, se espera que las exportaciones del cereal no superen los 4,0 Mt durante la campaña 2022/23, de las cuales 2,7 Mt ya fueron embarcados, tomando datos hasta el 31 de julio de 2023, por lo que restan despachar 1,3 Mt entre agosto y noviembre inclusive.

Teniendo en cuenta lo mencionado, quedaría como remanente un saldo pendiente de exportación de 4,9 Mt, a cubrir con la cosecha de la campaña próxima.

Por otra parte, hay que tener en cuenta que no toda la producción se destina al mercado externo, sino que existe una demanda local que se mantiene prácticamente constante entre campañas y a la que se le suele otorgar prioridad ante las ventas externas.

Para la campaña 2023/24, se estima un consumo interno de 6,9 Mt de trigo, destinado tanto a la molienda y balanceados, como a las semillas y otros consumos. De esta manera, se proyectan exportar 10 millones de toneladas de trigo en grano, dejando un volumen remanente de vender al exterior el próximo año de 5,1 Mt.

Si exceptuamos del análisis la actual campaña 2022/23, cuando a esta altura del año pasado aún no se podía tener certeza sobre el impacto final de la sequía, que resultó mucho más dramático de lo esperado y, por ende, se vendió más mercadería de la que finalmente se cosechó, este volumen remanente de comercializar al mundo de 5,1 Mt resulta el más bajo para esta altura del año desde el ciclo 2014/15.

2. El mercado reacciona ante la agudización de la crisis geopolítica en la región del Mar Negro.

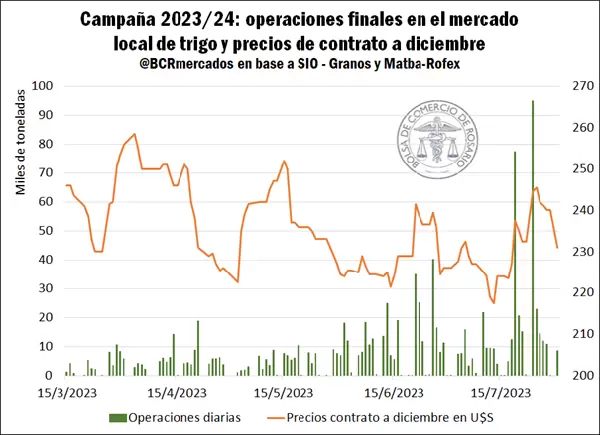

En cuanto a las operaciones en el mercado local correspondientes a la campaña 2023/24, en el siguiente gráfico se advierte que los volúmenes operados de trigo durante las últimas dos semanas de julio son ampliamente superiores a los que se venían observando con anterioridad en el año. Según datos obtenidos de SIO - Granos, entre el 17 y el 31 de julio se comercializó el 28% del total de operaciones anticipadas por trigo anotadas en el año.

A su vez, se observa un aumento de los precios de trigo a cosecha a partir del 13 de julio, cuando el mercado empezó a descontar la posibilidad de que el acuerdo de granos del Mar Negro que finalizaba el 17 de julio no se renovara, lo cual efectivamente sucedió. Así, entre el 13 y el 25 de julio los precios aumentaron 13% ante la imposibilidad de que Ucrania, el quinto exportador más importante de trigo a nivel mundial, exportara granos a través del corredor seguro del Mar Negro, teniendo en cuenta que el 27% de las exportaciones que se efectuaron en el último año por medio de esa vía fueron de trigo. Los ataques diarios por parte de Rusia a los puertos ucranianos durante estas fechas brindaron soporte adicional a los precios.

Como consecuencia, el mayor volumen en el nivel local de operaciones de la campaña 2023/24 se explica principalmente por el hecho de que el aumento en el precio de los contratos a diciembre se sintió como un precio atractivo para que los operadores cerraran márgenes de negocio.

No obstante, se observa que luego de la fuerte suba mencionada las cotizaciones volvieron a retomar un sendero bajista a nivel internacional, lo que impactó y sigue impactando actualmente con nuevas bajas de precios en el mercado local.

El hecho de que Ucrania encontrara ayuda por parte de la Unión Europea para exportar sus productos por "rutas solidarias", junto con la intensificación de la vigilancia de la región del Mar Negro por parte de la OTAN para garantizar el paso seguro de los barcos que transporten grano ucraniano, llevó calma a los mercados y logró disminuir la incertidumbre.

Por su parte, el miércoles de la semana pasada, el portavoz del Kremlin, Dmitry Peskov, reafirmó su posición sobre el acuerdo y dijo que Moscú estaba listo para volver a retomarlo si se implementa la parte que concierne a Rusia, lo que implica que Rusia también pueda exportar libremente su grano y fertilizante como parte de ese acuerdo.

Así, la ruptura del acuerdo de granos del Mar Negro no parece haber desajustado fuertemente al mercado, teniendo en cuenta que Rusia actualmente abastece trigo a cotizaciones muy competitivas respecto a la Unión Europea y Estados Unidos. Según datos preliminares de la Unión de Granos de Rusia, el país exportó 4,5 Mt de trigo en julio, 50% más que en el mismo mes del año pasado.

***

Antes la sequía; ahora, el invierno sin frío

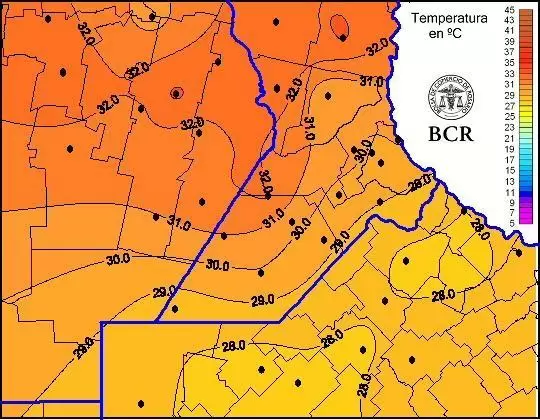

El clima sigue desafiando al agro argentino. A la calamitosa sequía se le suma, ahora, un invierno sin frío.

"El 30% del trigo de la región núcleo están iniciando el macollaje, el 70% se encuentra en pleno macollaje. En esta etapa el cultivo requiere horas de frío para la producción de macollos. Pero en julio, las elevadas temperaturas están impactando en la fisiología del cultivo. Y si no hay un cambio de rumbo de este invierno casi veraniego, va a acortarse el periodo de macollaje. Esto puede afectar el número de espiguillas por metro cuadrado y rinde, si cae el número de macollos", dijeron desde el BCR.

"Agosto inició con registros extremos que no se habían repetido en 100 años. El martes 1° de agosto, los termómetros de la región marcaron entre 28 a 33°C. El valor más alto fue de 32,8°C y se midió en Montes de Oca (Santa Fe)", agregaron.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar