Desde fines de diciembre, el caso de la organización Zoe pasó a ocupar creciente interés en las redes sociales y desde el reciente operativo policial en Villa María, Córdoba, también en los medios de prensa. Su principal responsable sigue fuera del país y parece haber logrado “pausa amigable” para recolectar fondos y cumplir con los reclamos de quienes confiaron sus ahorros.

Las promesas de una renta “segura” de 7% mensual en dólares han resultado tan poco creíbles como la supuesta compra de una o dos minas de oro, un nutrido holding de empresas, la disposición de fondos para patrocinar clubes de fútbol, fotos de viajes al exterior de sus responsables (hasta a Emiratos Arabes) en tiempos de pandemia y una supuesta “universidad” sin evidencia comprobable de su habilitación y autorización del Ministerio de Educación para otorgar títulos universitarios.

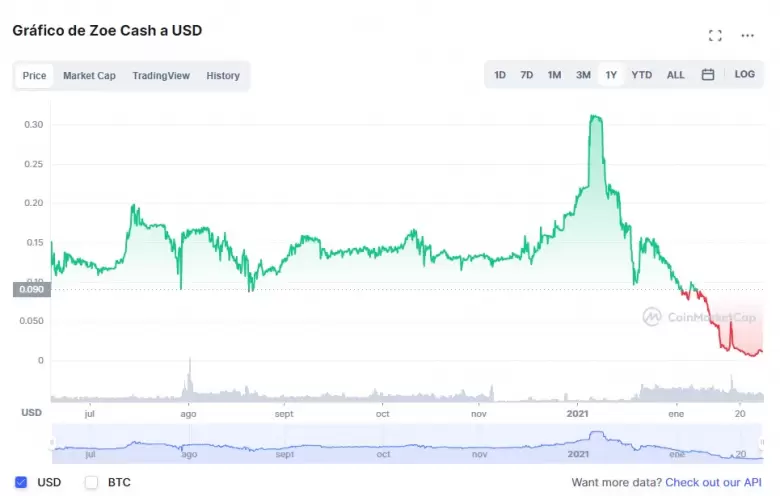

A nadie se le pasó por alto la promoción de una “carrera universitaria” (el simple trading de activos con un cartel escrito por alguien que ni siquiera sabe escribir correctamente una palabra tan simple del idioma inglés como “trading”). Y ni hablar de anuncios de “lotes” en un “metaverso”, o de “máquinas” de rentabilidad de la nada, como “robots navideños” y una criptomoneda propia. En septiembre cotizaba a 17 centavos de dólar y el responsable de la organización anunciaba que crecería hasta US$ 55 por unidad. Desde el episodio judicial en Villa María, su cotización oscila en torno de 1 centavo de dólar.

La Comisión Nacional de Valores (CNV), el Banco Central de la República Argentina (BCRA) y la Procuradoría de Criminalidad Económica y Lavado de Activos (PROCELAC) han iniciado las correspondientes investigaciones. Pero la trama todavía inconclusa se generó a partir de la difusión de varias cuentas de Twitter.

Lee también

Cómo saber si estoy en blanco en AFIP

El quid de la cuestión para las autoridades (y también para quienes reclaman la devolución de sus fondos) pasa por varios aspectos: 1) dilucidar el verdadero tipo de negocio (fideicomisos, derivados y otros) de quienes captan esos fondos, 2) la relación entre el negocio empresarial principal y la generación de fondos para pagar la elevada renta prometida “sin riesgo”, 3) si ha habido alguna forma de fraude o no hacia los ahorristas, y 4) si en función de la información recabada, aclarar a los diversos ahorristas si deberán resignarse o no a dar por irremediablemente perdidos sus fondos aportados.

En el caso de Zoe, esto estará sujeto a que efectivamente el responsable de Zoe (capturado o no) se presente en sede judicial en nuestro país y provea la información requerida, en principio por la Justicia cordobesa.

Pero no es el único. Ya hay investigaciones iniciadas sobre Adhemar Capital, Vayo Business, Coinx y otras. La mecánica sería básicamente la misma de los llamados esquemas “piramidales”.

Primero se captan ahorros contra promesas de pagar una renta muy superior a los promedios usuales de mercado, y los fondos pueden o bien gastarse en bienes de consumo o de capital o invertirse en activos o contratos financieros. Para los ahorristas el real riesgo de que el “pozo” común se quede sin fondos no es ni visible ni controlable.

El pago de la renta prometida de los primeros aportantes sólo pasa a ser posible con fondos provenientes de nuevos ahorristas atraídos por las falsas expectativas de ganar retornos anormalmente altos, algo que se logra con mecanismos a veces sutiles, otras muy extravagantes de “marketing” muy activo (usualmente vía el clásico “boca a boca”).

Mientras se paga a los ahorristas, nadie retira los fondos y al llegar nuevos ahorristas, la “fiesta” continúa. Pero si algo perturba ese flujo, o surge evidencia o sospechas de dificultades para devolver los fondos, la salida de ahorristas no compensada por el ingreso de otros nuevos torna insostenible el esquema. Todos corren a rescatar sus fondos invertidos, la sumatoria de los reclamos supera en varias veces a los fondos disponibles (si es que existen) y nadie (o casi nadie) cobra. El “negocio” se cae en el acto.

Este tipo de mecánica no es nuevo y en buena medida ha estado presente en conocidos casos recientes como el de Bernard Madoff, en EE.UU.; Hope Funds en nuestro país, y la Flor o Telar de la Abundancia. En Iberoamérica este último apareció hace unos 15 años, primero en España y llegó con ese y otros nombres en Uruguay, Chile, Colombia, Venezuela, Paraguay, Perú, México y Argentina.

Es prácticamente el mismo que como “Mujeres Empoderando a Mujeres” había operado hace dos décadas en EE.UU. y luego en Reino Unido. Poco antes en nuestro país había caído la financiera informal “Los Girasoles” que prometía rendimientos anormalmente altos. Los ahorristas nunca recuperaron sus ahorros luego del suicidio de su titular en octubre de 1999.

En los esquemas piramidales, el financiamiento proviene del compromiso y éxito de los inversores para captar nuevos participantes, que aportan nuevos fondos al “pozo” común, bajo cada vez más creativos esquemas de incentivos y de marketing. Modelos matemáticos relativamente simples permiten demostrar fácilmente que sólo se puede pueden sostener si el número de miembros aumenta sin límites, algo absolutamente imposible. En un esquema tipo Ponzi, en cambio, a los participantes se les prometen retornos exageradamente altos por sus inversiones aparentes en bienes o activos, habitualmente inexistentes.

El esquema Ponzi es fraude puro, y puede subsistir en caso de falta de liquidez, pagando a los inversores promesas de futuros pagos hasta que, en algún momento, la paciencia de los inversores se termina. En los esquemas piramidales, la mecánica se sostiene con campañas de marketing multinivel, en algunos casos asociados a la venta de bienes tangibles.

En un Ponzi, el originador está ocultando prácticas financieras habitualmente ilegales, no los participantes que en general no están informados sobre las mismas. Igualmente, nada impide el armado de esquemas que combinan ambas características. Algo en cierta forma presentes en el primer esquema de ese tipo que no ha sido históricamente el de Charles Ponzi un siglo atrás, sino el de la española Baldomera Larra Wetoret, hija del afamado escritor y periodista Mariano José de Larra.

Baldomera logró captar fondos para su banco ficticio “Caja de Imposiciones”, prometiendo el pago de un 30% anual. Un esquema que ella misma decía que era “más simple que el huevo de Colón”. En 1876 le reclamó los fondos un ahorrista y se los devolvió, pero cundió la desconfianza y sufrió una “corrida” que no pudo afrontar. Debió huir a Suiza y luego a Francia, pero estuvo oculta con una identidad falsa. Al regresar a España en 1878 fue apresada y condenada en 1879 a 6 años de prisión, pero poco tiempo después fue liberada.

No son nuevas estas historias. Los habituales aportantes son por lo general ahorristas sin formación ni información financiera básica, tampoco sobre los titulares de los promotores de estos esquemas. En general no saben que pueden requerir informes comerciales y evidencia de autorizaciones oficiales y de la real existencia de empresas que se promocionan con nombres rimbombantes.

Ciertamente la población no tiene por qué ser economista, ni sabueso judicial, ni experto en derecho penal. Pero sí debe ser informada y advertida sobre este tipo de “rebusques” que florecen o en largos períodos de baja rentabilidad netas, sea por los altos costos para los inversores en concepto de impuestos y comisiones en los mercados financieros formales, o por controles cambiarios prohibitivos.

El caso Zoe es más que evidente: prácticamente nadie dice haber aportado pesos sino dólares. La preferencia por este tipo de alternativas y no por las del mercado financiero formal no es más que un síntoma de una realidad análoga ya vivida unos 40-50 años atrás, en que la proliferación de controles y restricciones alentaron el progresivo desarrollo de diversos mercados informales de crédito.

Algo que no sólo evidencia visibles puntos débiles para la regulación financiera y la prevención de eventuales delitos financieros, como de la proliferación de esquemas de intermediación que además de eludir a los organismos de supervisión financiera y de recaudación tributaria, puede ser una fuente de pérdidas irrecuperables para una gran cantidad de pequeños ahorristas y que no necesariamente cuentan con altos ingresos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar