5 julio de 2025

Seguir en

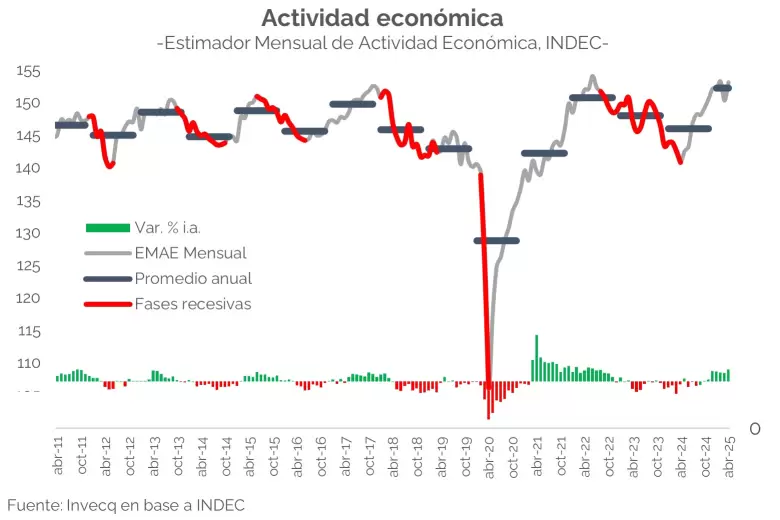

El Instituto Nacional de Estadística y Censos (INDEC) dio a conocer el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de abril, el cual registró un crecimiento del 1,9% en términos desestacionalizados respecto al mes anterior. De esta manera, se logró recuperar gran parte de la contracción observada en marzo, explicada por la incertidumbre generada en la previa al levantamiento parcial del "cepo".

No obstante, diversas estimaciones privadas anticipan una leve contracción en mayo. En particular, el indicador elaborado por Invecq mostró una caída del 0,2% m/m, reflejando una desaceleración en sectores como la construcción, el comercio minorista y ciertos componentes de la recaudación tributaria asociados a la actividad.

Tal como se ha señalado en otras oportunidades, la economía sigue mostrando una marcada heterogeneidad a nivel sectorial, y podría dividirse en cuatro grandes bloques. Por un lado, existen rubros que prácticamente no acusaron recibo de la recesión en 2024, como el complejo petrolero-gasífero y el agro, que se recuperó tras la sequía del año anterior. Luego le sigue un segundo grupo, que logró salir rápidamente de la recesión, como las escrituras, el crédito al sector privado, los patentamientos y producción de vehículos; y un tercer bloque, que avanza en una recuperación más lenta, como los supermercados, la industria manufacturera y la construcción. Finalmente, algunos sectores que el año previo mostraban números positivos ahora exhiben caídas, como el turismo receptivo.

En este contexto, uno de los factores que podría condicionar la dinámica de la actividad es la evolución de los ingresos. En los últimos meses, los salarios han registrado caídas en términos reales, lo que limita la capacidad de recuperación del consumo privado, afectando particularmente a los sectores más dependientes de la demanda interna. Según datos de INDEC, durante el primer cuatrimestre, en tres meses los salarios -tanto del sector privado registrado como del público- mostraron incrementos por debajo de la inflación, perdiendo así poder adquisitivo. De mantenerse esta tendencia, es probable que la reactivación sea acotada y más lenta, especialmente en ramas vinculadas al comercio, los servicios personales y la producción de bienes no durables.

Por su parte, otro factor que podría limitar el crecimiento económico es el elevado costo del financiamiento. Con tasas nominales altas y una inflación en descenso, la tasa real se mantiene muy positiva, lo que encarece el crédito y puede desincentivar tanto el consumo de bienes durables como las inversiones. Hoy los préstamos personales rondan el 75% anual y los adelantos a empresas el 37%, mientras que la inflación esperada para los próximos 12 meses es cercana al 20%.

Tal como se observa en el gráfico anterior, a lo largo de los últimos 15 años la economía argentina no ha logrado superar el estancamiento, siendo el pico máximo de actividad alcanzado en junio de 2022. Actualmente, a abril de 2025, nos encontramos apenas un 0,64% por debajo de ese nivel. ¿Lograremos superarlo y, finalmente, retomar un sendero sostenible de crecimiento tan necesario para el país?

El texto forma parte del informe semanal de Invecq y se publicó con el título Más de 15 años de estancamiento: ¿se acerca el momento del quiebre?

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar