Nueve de cada diez personas adultas en Argentina tienen al menos una cuenta bancaria, según datos de fines de 2020 del Informe de Inclusión Financiera que el Banco Central de la República Argentina (BCRA) publicó hoy.

El informe correspondiente al segundo semestre del año pasado también pone de manifiesto el fuerte incremento en el uso de los medios electrónicos de pago y de las transferencias electrónicas, en el marco de la pandemia y del distanciamiento social, hasta representar el doble que la opción de extraer efectivo de cajeros.

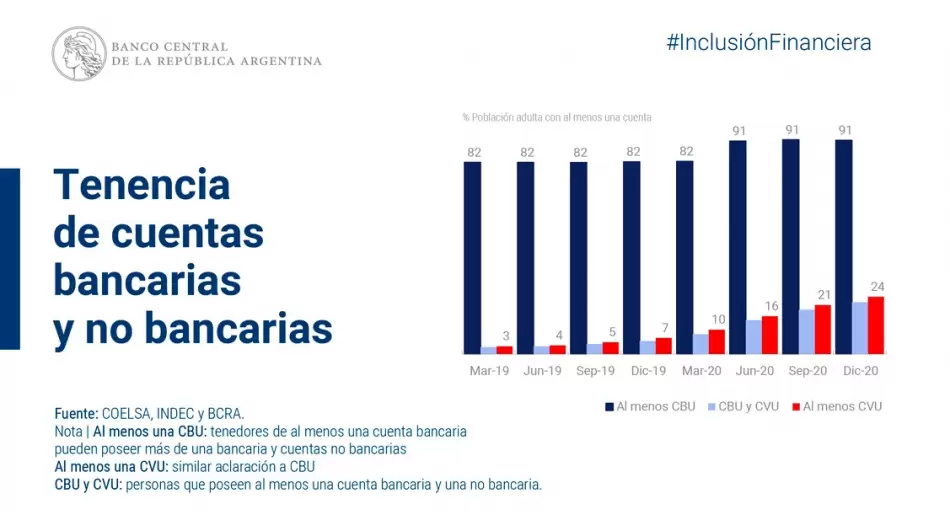

Cobertura de cuentas bancarias. Más de 31 millones de personas poseían al menos una cuenta bancaria a fines del 2020. De esta forma, la cobertura de cuentas bancarias alcanzó al 91% de la población adulta, una proporción en valores relativamente altos en comparación con otros países de similar nivel de ingreso. A lo largo de 2020 -y en el contexto de la apertura de cuentas para la acreditación de programas de ayuda social para la población más vulnerable-, 3 millones de nuevas personas pudieron acceder a este instrumento.

Para los bancos (tanto públicos como privados), eso implicó ampliar su cobertura en aproximadamente 2 millones de personas. Las compañías financieras -con la menor participación- registraron un fuerte dinamismo con tasas de variación del 86% (casi 410.000 personas) y 18% en el segundo y tercer trimestre de 2020, respectivamente. Así, elevaron su penetración desde el 1% previo a la pandemia hasta 3% para fines de 2020.

Así, 2 de cada 3 personas adultas poseían al menos una cuenta en un banco privado a fines de 2020 mientras que esa relación se ubicaba en 1 de cada 2 personas para los bancos públicos.

El 90% de la población adulta poseía al menos una cuenta de depósito, mientras que la tenencia de cuentas corrientes se ubicó en 21%, permaneciendo sin variaciones durante los últimos dos años. En cambio, las cuentas de depósito experimentaron un apreciable incremento (+11,3%) entre marzo y junio de 2020 como consecuencia de las medidas para mitigar los efectos de la pandemia sumando nuevos cuentahabientes.

"Las cuentas de depósito agrupan aquellas destinadas a la percepción de

ingresos -sueldo, jubilaciones, pensiones y programas sociales- y las cajas de ahorros tradicionales, incluida la cuenta gratuita universal", recordó el BCRA.

Asimismo, las cuentas no bancarias lograron constituirse como el segundo tipo de cuenta transaccional con mayor cobertura a fines del 2020. Son provistas por personas jurídicas distintas a las entidades financieras (Proveedores de Servicios de Pago -PSP-) que cumplen al menos una función dentro de un esquema de pago minorista, tal como ofrecer cuentas de pago.

Asimismo, la bancarización inducida por la pandemia tuvo su mayor impacto en el grupo etario de 15 a 29 años, donde la proporción de la población con cuenta bancaria tuvo un aumento destacado de 14 puntos, pasando de 57% a 71%. Son, además, los principales tenedores de cuentas no bancarias.

Medios electrónicos de pago. Por cada 100 extracciones de efectivo por adulto, se efectuaron más del doble de operaciones por medios electrónicos de pago (222, o 19% más que en 2019). Estas operaciones se descomponen de la siguiente manera: 110 con tarjeta de débito, 77 con tarjeta de crédito, 28 con transferencias y siete con tarjetas prepagas.

Los pagos con tarjetas de débito por adulto continúan consolidándose como el medio electrónico más elegido para realizar pagos minoristas. Cinco de cada 10 operaciones de pago por medios electrónicos se han realizado mediante este instrumento en los últimos 12 meses, el equivalente a 3 transacciones por mes por adulto.

Asimismo, la cantidad de transferencias electrónicas por cuenta bancaria registró la tasa de crecimiento más elevada de los últimos años para el total y para los canales home banking y mobile banking.

Por cada extracción de efectivo de un cajero, se realizaron dos pagos por medios electrónicos mostrando el crecimiento de las operaciones impulsadas por el programa de Transferencias 3.0 que avanza en la integración de los medios de pagos incluidos los pagos a través del código QR.

Transferencias electrónicas. Por su parte, las transferencias electrónicas por personas adultas también registraron un fuerte aumento, subiendo su volumen 90% en 2020. Este incremento se produjo por la mayor canalización de operaciones por home banking (86%) y mobile banking (167%). Asimismo, los pagos remotos con tarjetas de débito crecieron un 227% en el mismo periodo, ampliando su participación en 15 puntos en el total de los pagos con dicho instrumento.

Acceso al sistema financiero de población no vidente. Los sistemas de audio que reproducen voz, así como teclado en leguaje Braille o estándar con relieve son algunas de las características con que debe contar al menos el 10% de los cajeros automáticos. A fines de 2020 la cantidad con estas características alcanzó a 7.561 dispositivos, el 43% del parque total de cajeros. Todas las provincias, así como todas las entidades financieras, poseen cobertura para personas con dificultades visuales.

Salud financiera. Este concepto relativamente nuevo se integra al Informe y consiste en una medición integral y búsqueda de mejora de la vida financiera de las personas: evalúa si realizan gastos, ahorran, solicitan financiamiento y planifican de tal modo que les permita ser resilientes y buscar oportunidades a lo largo del tiempo. El BCRA tiene como objetivo incorporar estas dimensiones, a través de estos informes y de los diferentes programas de educación financiera que implementa.

Ahorro. El BCRA mide la evolución del ahorro como la cantidad de

plazos fijos en relación con la cantidad de personas humanas tenedoras de cuentas en entidades financieras. A fines de 2020, la métrica registró un valor de 10,5 plazos fijos cada 100 personas tenedoras de cuentas bancarias, encontrándose cercano al valor de marzo de 2020. "Si bien tanto la cantidad de plazos fijos como los tenedores de cuentas bancarias registraron crecimientos de marzo a diciembre de 2020, 8,2% y 10,7%, respectivamente, la evolución del indicador refleja la reducida proporción de tenedores de cuentas bancarias que utilizan los plazos fijos como producto de ahorro", dijeron en el BCRA.

"Cabe señalar que la reducida proporción de plazos fijos respecto a los cuentahabientes está influenciada, además de por la predisposición a ahorrar, por factores tales como la capacidad de ahorro de la población, ciertamente comprometida durante la pandemia, y el conocimiento de las

alternativas sobre los productos de ahorro en el sistema financiero sobre los cuales el BCRA ha venido trabajando en diversas acciones de educación financiera", agregó la entidad. No mencionó el ahorro informal en dólares. Lo demuestra un dato: de cada 10 personas adultas que ahorran en Argentina, solo 2 lo hacen en el sistema financiero.

Aun así, la bancarización inducida por la pandemia genera un buen ambiente para el crecimiento del ahorro en el sistema financiero. "El aumento de la base de personas tenedoras de cuentas bancarias, que casi alcanza a la totalidad de la población adulta, y la creciente digitalización de los servicios financieros presentan un contexto propicio para potenciar el uso de los productos de ahorro del sistema financiero", dice el BCRA. La otra parte de la película es tener excedentes e instrumentos atractivos.

Por último, en 2020 la gente pidió menos plata a los bancos. "De diciembre 2019 a octubre 2020 se produjo una contracción en el porcentaje de adultos con al menos un financiamiento de 1,4 puntos para las entidades financieras (EEFF), 2 puntos para los Proveedores No Financieros de Crédito (PNFC) y 1,9 puntos para el Sistema Financiero Ampliado (SFA)", dijo el BCRA. En líneas generales, eso se debió a la caída de la actividad económica y a que muchos pedidos de préstamos se debían hacer de modo presencial. Las restricciones, dijo el informe, "dificultaran la contratación de nuevos financiamientos".